第一,加大了对中小商家的争夺。

当年,京东宣布对拍拍网的整合结束,大部分商家从原有的POP平台迁移至拍拍网。商家侧的结账周期,也从原来的月结,缩短至T+1结算,即卖家缴纳保证金后,在订单完成后的次日,他们便能收到前一日在京东开放平台已完成交易所对应的应结算款。

第二,加大了对用户的补贴。当年618期间,京东在微信送出了10亿红包,以吸引用户。

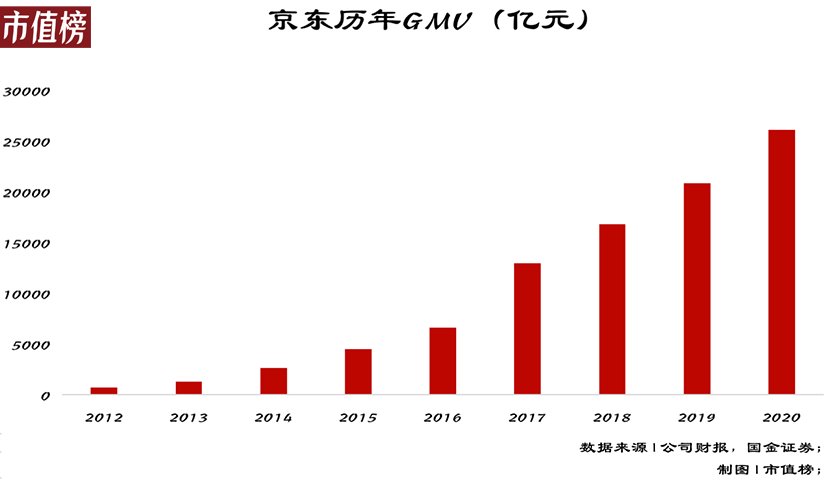

此后,京东走过了快速发展的几年,它的年度GMV从2012年的733亿元,增长到去年的2.6万亿元。

文章插图

再来看年活跃用户数,2014年到2017年是这一数据的爆发阶段,从不到5000万增长到3亿,这直接体现出了腾讯的强导流作用。

2017年,刘强东在美国CNBC“亚洲管理”节目现场坦言,腾讯对京东而言就像一个无限的资源,“腾讯就像一个仓库,目前才开发了10%,还有90%可以挖掘。今天24%的新顾客来自于手机QQ和微信,他们可以帮助我们吸引更多新顾客。”

同一年微信上线小程序,也对京东GMV的提升起到了不小的作用。

据光大证券的测算,假设微信上平台类电商GMV主要来自京东和拼多多,参考他们二者2020年全渠道26100/16700亿,京东GMV中微信小程序贡献的比重约为11%。

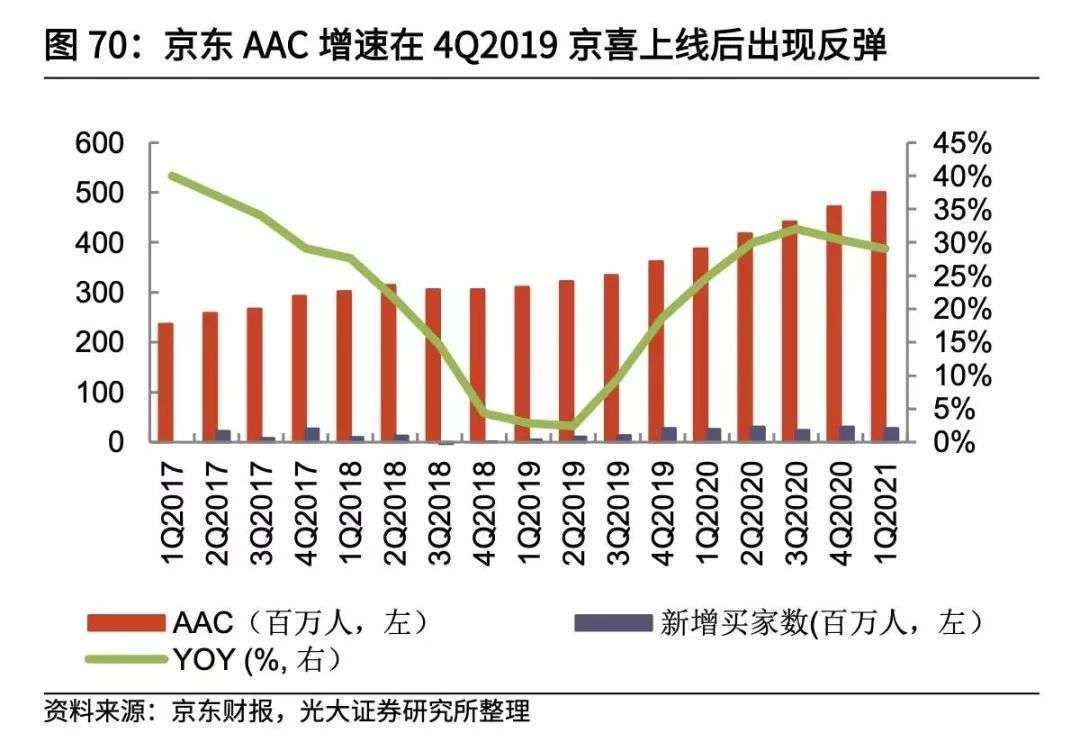

但也有一种观点认为,京东实际上并没有用好腾讯的社交流量。比如2018年以后,它的活跃用户数量开始明显放缓。

东方证券在一份研报中指出,原因在于,一方面京东在品类上依然存在短板,另一方面,京东没有完全激活腾讯的社交流量——今年5月,京东、拼多多、快手小程序引流至各自主App的效率分别为2.4%/8.7%/3.4%。

我们也看到,京东的年度活跃买家数在2019年增速触底,但随后迅速反弹。

这一次,帮它的还是微信。

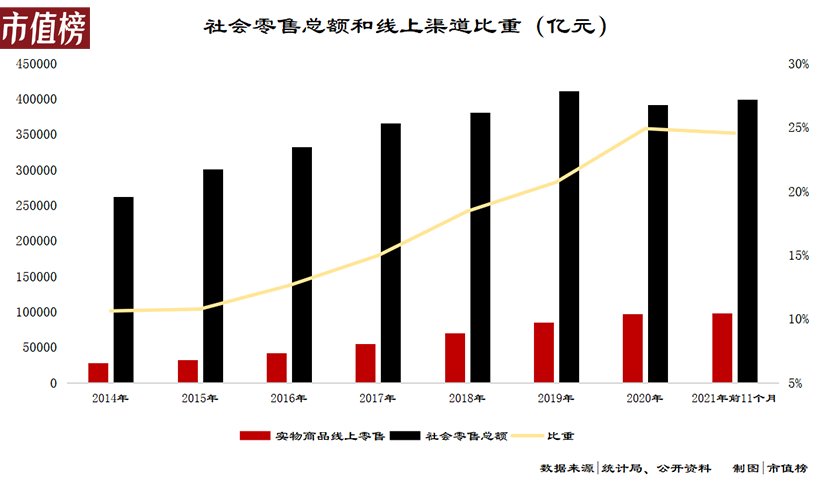

京喜的惊喜是腾讯给的2019年,一面是拼多多在经过爆发式增长之后,仍然有翻倍的收入增速,一面是线上实物销售占社会零售总额的渗透率增速变缓,京东的收入增速只有不到25%。

文章插图

如果拆开来看,上半年的收入增速更低,只有22%,最重要的原因是用户涨不动了。

2018年第四季度开始,也正是刘强东明苏尼达事件发酵到高潮的时刻,京东的年活跃买家(AAC)开始进入极低增速区,持续了三个季度,甚至低于3%。

这一不利经营信号的出现是因为用户规模到了天花板,增无可增吗?3亿左右的用户数量远谈不上天花板。

京东首席技术官张晨、首席法务官隆雨、首席公共事务官蓝烨,三位CXO或是卸任或是辞职,引发一时轰动的京东快递员取消底薪,都发生在2019年的第一二季度。

当时的京东,可以说是内忧外患,亟待重整旗鼓。

这一切的组织变化都源自2019年初,徐雷第一次以京东商城CEO讲话中提到的对京东未来的规划。

他说,一直以来,京东都是一个中心化开放式货架的经营模式,这与京东自营供应链的基因有关,也与互联网零售早期的模式有关。随着技术的发展和多种互联网场景的出现,零售的边界已经极大地扩展,社交、短视频、资讯、游戏等都有形成交易的机会和需求。

拓展交易场景的规划和拼多多基于微信这一社交场景以裂变形式肆意生长的交汇之处,就是京东拼购,也即,后来的“京喜”。

京喜的目标用户是下沉市场,这一市场用户的特点包括对价格敏感、时间相对充裕、熟人社会等,所以拼团、分销、抽奖等活动被验证是有效的。

京东在B2C的自营中,侧重的是品控和服务,不以运营见长,所以京喜要想做成,必须依靠腾讯这棵大树。

打开微信底部的发现界面,“购物”一栏链接的就是京喜小程序,原来这个一级入口链接的京东则退至支付界面的九宫格里,和拼多多、美团、唯品会等一个级别,属于二级入口。

这足见腾讯对于京东的支持,和京东对京喜的资源倾斜程度。

腾讯对于京喜的意义在于两方面,第一是新用户规模的提升,第二是在小程序里的流量。

文章插图

从用户数来看,2019年第三季度,京东AAC增速就触底反弹。

QuestMobile数据显示,截至2020年10月,京喜APP+小程序的去重总用户数突破1.5亿,其中96.1%的用户来自微信小程序,可以说京东超过1亿的AAC增长中,很大贡献来自京喜。

从流量上看,到2020年8月,京喜微信小程序的流量约1.43亿,直追1.55亿的拼多多,今年6月,京喜的流量95%来自小程序。

- 显卡|三星GalaxyS22与GalaxyS21详细对比:有何区别?

- 红包|微信提高个人红包限额 并增加三个情人节限定状态

- 三星|国产屏和三星屏:优势从一边倒,逐渐演变成强强对决!

- LG|IPS屏缺陷已解决!LG推出全新IPS Black面板,能否对抗VA软屏?

- 闪存|铠侠庆祝NAND闪存发明35周年:一项对世界产生深远影响的技术

- 中国联通|微信“一哥”坐不住了?阿里社交黑马崛起,坐拥4亿用户,厉害了

- 跑分|刘强东承诺五年后送套房,京东的001号快递员如今怎么样了?

- 苹果|国产手机冲击全球高端市场,雷军官宣对标苹果,库克紧张了

- 阿里巴巴|阿里真是“腹背受敌”?继京东拼多多之后,抖音电商逼近淘系!

- 零售业|美国选择孤注一掷:2400亿美元投向科技产业,我们应该如何应对