爸妈|爸妈必看!如何聪明地给孩子储备“教育金”?

大家好,我是钱多多。

距离孩子开学已经有一段时间了,但关于孩子的话题,这几天我们在办公室可没少聊。

多多的一位宝妈同事,昨天就给自个儿算了一笔账,差点要崩溃:

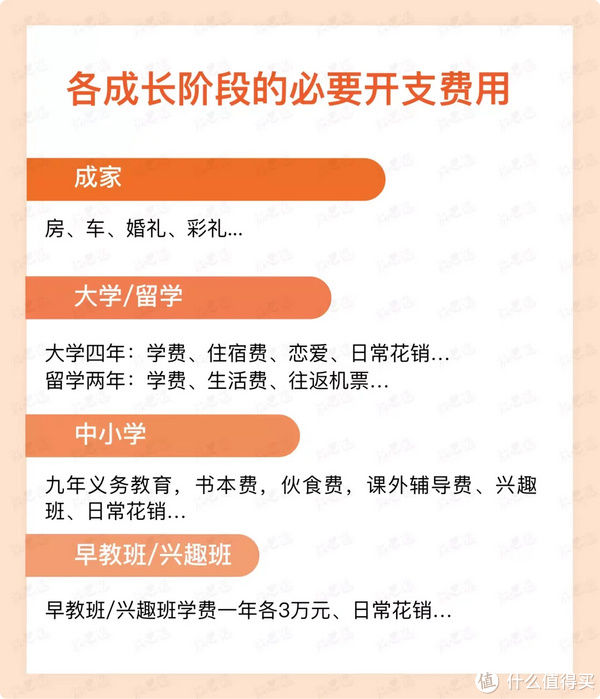

她家是位男宝宝,今年5岁半,到孩子毕业成年,各阶段必要开支大致如下:

文章插图

精确地算了一下,从孩子上早教班,到大学毕业,近20年的时间,必要开支至少100万了。而且,这只是一个孩子的花费...

听完这些,多多也差点跟着崩溃了。

四脚吞金兽,行走的“碎钞机”,果然名不虚传。

那么,这些必要支出的费用从哪里来呢?

HSBC发布的全球教育报告显示,中国55%的家长通过储蓄、投资或保险为孩子教育做准备,43%的家长定制特殊的教育储蓄计划。这些指数都远高于其他国家。

其中,定制特殊的教育储备计划,指的就是给孩子配置一份适合孩子的教育金保险。

这类产品多多以往评测不多,今天优选4款教育金产品给大家好好评测一番。

一、4款优质教育金保险目前市面上教育金产品鱼龙混杂,很难挑选。毕竟保险公司也知道,家长的钱最好赚,所以各家公司在这块竞争很激烈。

多多研究了目前市场上比较热门的教育金产品,优中选优挑选出以下4款产品:

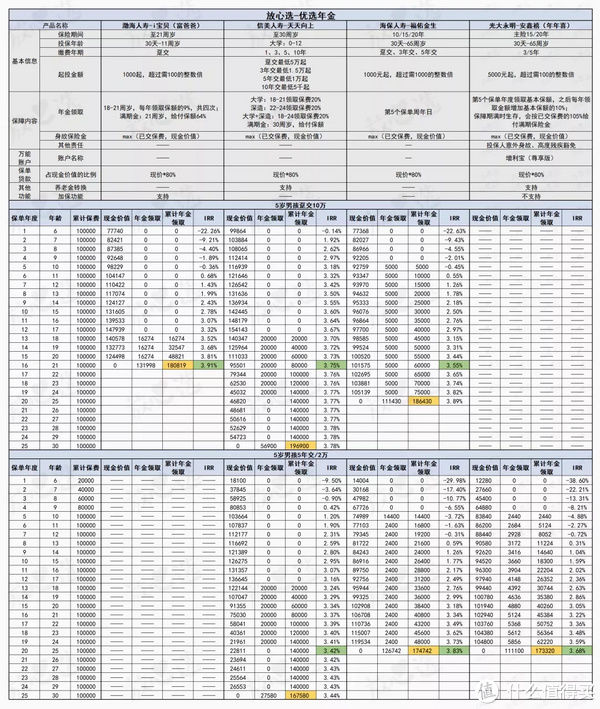

文章插图

上图列出了四款产品,其中渤海的「i宝贝」(也叫「富爸爸」和「大富翁」)和信美的「天天向上」是专门的教育金产品;

另外「福佑金生」和「年年喜」(又叫「钻多多」)是属于短期快返型的年金,不过由于其期限短,返还快,所以也可以作为教育金。

先给出推荐结论:

i宝贝:从上图能明显看出,IRR(内部收益率)最高,且返还最快,领取集中在大学阶段,尤其是毕业那年。适合作为大学教育金,功能明确。

天天向上:教育金返还集中在大学及大学以后返钱,金额均匀,适合给孩子作为大学教育金、深造金,甚至婚嫁金来使用。

年年喜:前期领取少,最后1年拿的多,既能作教育金,也能作为一种理财手段,不断复利增值。

【 爸妈|爸妈必看!如何聪明地给孩子储备“教育金”?】福佑金生:目前一款比较稀缺的年金险产品,预定利率高,返还快,不仅可以满足教育金,中短期理财的需求,还可以作为保障老年生活的养老金。适合多种人群的需求。

最后,再插一款很适合投资的小产品,和泰人寿的「金多福年金」。这是个专门的万能账户,非常适合投资理财,1000块钱起投,最低保证利率3%,一次投入,终身享有。让大家提前锁定利率,不惧利率下行。同时,账户每月结算一次,而且是复利结算哦。

不过需要注意的是,虽然都可以做教育金使用,但因为每个家庭的孩子都是独特的,未来的升学路径不同,所以教育金的配置也需要因人而异。

二、定制教育金储备计划2大步骤 在选择产品之前,要大致预测下目前自己家庭的情况,然后再执行2步走计划:

1、需要在教育方面准备多少钱,大概什么时候会用到? 上图选择了5岁男孩的例子,面临即将步入小学的阶段:

如果是趸交10万元的话:

选择渤海的「i宝贝」:

18-20周岁:每年领取1624元;

21周岁:一次性领取131998元总共领取教育金180820元。

选择「福佑金生」:

10-24周岁:每年领取5000元;

25周岁;一次性领取111430元

总共领取教育金186430元。

可见,选择不同的产品,领取教育金的时间是不同的。

所以,想要在不同阶段为孩子提供相应的学费,就要重点关注教育金返还的时间,然后确定选择哪款产品。

2、准备如何缴费:趸交or期交?明确了哪个阶段为孩子提供教育金后,就可以考虑下交费的情况了:

渤海的「i宝贝」由于只能趸交,光大的「年年喜」只能3年交和5年交,因此,在交费期限的选择上「福佑金生」和「天天向上」更灵活一些。不过「i宝贝」比较好的一点是可以加保,也算是补足了它交费选择少的短板。

选择哪种交费方式主要家庭经济情况:如果手头比较充裕,可以选择趸交,这样收益会更高。以上图中的「天天向上」为例,总缴费都为10万的情况下,趸交和5年交最终的领取额相差了近3万。

三、钱多多唠叨教育金是一种刚性支出,从孩子上早教班到中小学,甚至以后出国留学,需要持续不断的教育金支持,容不得一点点的差池和风险。

- 弓立芳|如何进行高质量亲子沟通?要“把话说进孩子心里”

- 苹果|“早上只喝咖啡,手机非用苹果!”孩子崇洋媚外,家长要如何应对

- 程女士|萌娃看完爸妈结婚录像哭诉要喝喜酒,妈妈的回答太绝了

- 疾控专家|【科普小课堂】疾控专家教你如何远离手足口病?

- 高危|艾滋病如何防控听听疾控专家怎么说

- 儿子|儿子当众“痛斥”爸妈偏心妹妹,看清妹妹脸后,网友:很难不偏心

- 爸妈|熊孩子突然变得安静,爸妈打开房门后眼泪落下,不自觉的挽起袖子

- 分娩|顺产最怕的不是侧切而是撕裂,产妈如何避免

- 宝妈|新生儿出现这几个异常情况,都是正常现象,新手爸妈不用担心

- 矫正|宝宝爱吃手是什么原因?如何正确矫正?