人认为网络互助|网络互助中的保险逻辑:应该把互助当保险一样经营吗?( 二 )

同时,严风控意味着产品会变得很复杂,网络互助能保持如此活力与吸引力的重要一点就是门槛低、约束较少、规则相对简单。

联想到相互保险与网络互助的底层相似性,国内相互保险迟迟发展不起来也是吃了这个亏,不该全以保险的逻辑去运营相互保险。

三、更好的认识保险逻辑下的网络互助1. 确定性与不确定性谈及网络互助与保险,大家往往是在讲它们的确定性与不确定性。

与保险相比,互助权益具有不确定性,因为不像保险一样有兜底和刚性赔付(政策也不允许),这是很多人诟病网络互助的地方。

我们可以将“网络互助的不兜底和不刚性赔付”理解为保险责任免除情况的一种,所谓的边界就是认知的问题;从成本的角度也可以解释,假设网络互助有兜底和刚性赔付,就意味着平台与用户的履约成本会上升。

多数人意识不到“确定性”需要支付更多成本和溢价,比如为某些“确定性”我们可能要每年多支付上千块,而接受“不确定”可能只需一百块。

互助分摊成本的不确定性,也是如此。用户体验是一方面,同时也避免了支付更多的价格。

如果要确定一个固定的分摊价格,和保险产品的保费逻辑一样了,那就意味用户交的钱是多于实际分摊;同时,这种机制也会诱使互助平台的决策往产生更多结余的方向进行。

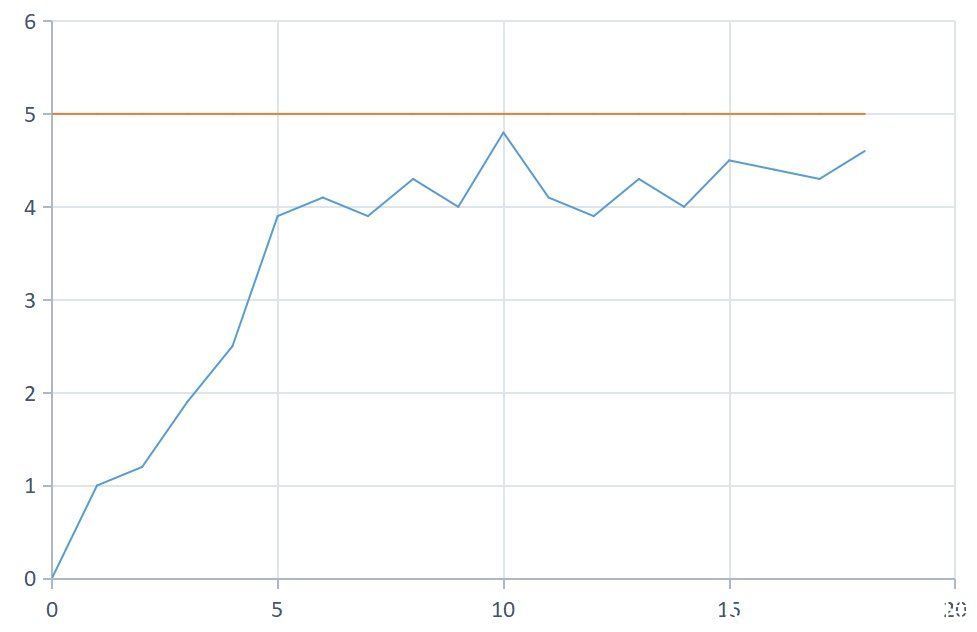

文章插图

*图中,橙色直线下方对应的面积是大于蓝色不规则曲线对应的下方面积的。我国月收入1000元以下的人有近6亿。

所以对我国大多数家庭而言,所谓的消费升级是性价比的升级,对于大部分人价格仍然是最重要的需求因素,给用户省钱不更香吗?

最终,网络互助的确定性来自于长期的稳定持续运行。

这也是所有关于网络互助不确定性问题的答案,就像大家会用货币基金替代活期存款,不是因为它不会亏,而是源于它的长期稳定。从这个角度看,不确定性就是模式的特征,也因此才能有突破条条框框的可能。

2. 利益关系保险公司“多收少赔”就可以“多赚”,与出险人、投保人利益是对立的。

网络互助按筹款金额的固定比例收取服务费,“多赔”就可以“多赚”,与健康成员利益对立(多赔分摊费用就会上升),与患者利益一致,不过患者毕竟是少数、也是由健康成员转换而来。

从逻辑上讲,这种收费方式也一定会调整,之前没这么做的很大原因是初期群体规模小、运营成本分摊到每个人的身上的绝对数值大,加之运营模型没有跑通存在较大不确定性。

可以通过收取最低费用来覆盖运营成本,而不是筹款金额的某个比例这种方式。

互助模式的关系构建逻辑决定平台与参与成员之间是利益共同体,互助平台应该避免站在用户的对立面;不像保险,保险公司与用户之间是对赌的关系。

3. 避免经验陷阱我们经常可以看到媒体、专家学者对网络互助风控的批评与担忧,比如规则简单、逆选择等,这些都是事实,不过这是站在保险的框架内分析互助。

风控上,相较于商业保险,网络互助是个更简单更粗糙的产品。网络互助没有严格的精算、没有方便完善的售后服务、没有线下的服务机构等,但反过来看,这可能不是缺点。

用户的核心需求不是严风控下的低成本保障,何况大多数情况的严风控并没有带来保险产品价格的大幅下降。风控重要但一定程度上是可以舍弃的,因为对用户而言可能是性能过剩。

粗糙同时意味着简单易懂、门槛低,其价值可能大于严风控背后的风险成本。

业务模型上,互助的业务模型很大程度上是参考保险公司而来,但在数量和质量上显然都有更高要求。比如调查审核环节,无论是最初外包给公估公司外还是正在进行中的自建模式,都没有从质量上找到突破。

之前总听到保险行业的朋友在讲“不可能的,互助没有精算、放开风险做不下去的”,但往往最被固守的,可能是最需要被打破的。

4. 不局限于保险销售实践证明网络互助可以成为保险销售的场景,但这不代表其价值主要体现在此;有人说网络互助会发展成保险公司,这基本不可能,这好比是在讲P2P会成为银行一样;甚至其带来的影响与改变也不局限于保险。

在我看来,网络互助最重要的不是让更多人以更低门槛获得保障,而是做了保险公司、保险科技公司一直在做却没有突破的事情——产品与用户的连接方式。

从这点来讲,搞清楚为什么这么多人会参与进来可能更重要。

- 彼尔姆|机器人公司想用 20 万美元「买断」你的脸,如果它足够友好

- 基站|华为一手养肥的这家小巨人,真这么值钱吗?

- 运营商|信号走丢的锅该谁背?运营商:咱中国人别坑中国人……

- 杜比|2021年度排名TOP5的网络机顶盒,买哪个最靠谱?

- 超声|人工智能超声企业“深至科技”完成近亿人民币C1轮融资

- 交易|什么时候买手机最便宜?内行人教你这样省钱

- 联想集团|3亿消费者被“骗”,人民日报紧急“叫停”,注意这2个套路

- 华为|小米再调整组织架构!销售运营负责人大换血?

- 华为Nova|大众集团CEO如果失业了,做特斯拉欧洲负责人是他最好的选择

- 电池|手机一体化好还是拆卸电池好?网友:电池不可拆卸是反人类的设计