云从科技|云从上市,难掩其伤( 二 )

云从科技作为AI四小龙中的“国家队”,也经历着人工智能行业的火热期、冷静期,也面临着行业共同面临的问题。不过,作为“国家队”,云从科技在融资较难的2019年,还有三轮融资,今年5月份,同样拿到了18亿元的C轮融资,在一级资本市场的融资问题上,或许并不是很难。

不过,云从依然选择跟随一众AI企业上市,这是为何呢?

为何上市?云从科技联合创始人姚志强曾就云从上市计划回应称:上市是一件顺势而为或顺水推舟的事情,不会因为任何外部原因改变云从整体的计划。就这位联合创始人的说法来看,云从上市,是为了顺从行业趋势,是在人工智能行业进入“上市自救期”的正确做法。

“从众上市”是一方面原因,不过云从选择上市,还有其他方面的原因。

一是为了提高声誉。

AI行业中虽然已经有科大讯飞、寒武纪等上市企业,但是在计算机视觉领域AI四小龙中并没有上市的企业。目前旷视IPO延迟,商汤没有官方的IPO消息,云从与依图上市辅导时间相近,有望争夺CV(计算机视觉)四小龙中的“AI视觉第一股”名号。

先上市意味着能获得更多的市场关注度和知名度。虎牙弯道超车斗鱼成为“游戏直播第一股”,而后来上市的斗鱼市值方面长期低于虎牙,在两家合并之后,斗鱼也将成为虎牙的子公司。

当然这些事情的原因并不能全都归到“第一股”的名头上,但是“第一股”的名号确实是一个不错的宣传点,能为企业增加隐形价值。

二是为了找钱。

身为“AI国家队”的云从科技在一级资本市场看似好融资,不过从数据上来看,云从科技的融资金额并不是很大。

根据公开资料显示,AI四小龙中商汤科技累计融资约187亿+人民币,旷视科技累计融资约83亿+人民币,依图科技累计融资约25亿+人民币,云从科技累计融资金额排名第三,约为34亿+人民币。

云从科技的融资金额数目相较于商汤、旷视少了很多,虽然云从背靠政府资金等资本方,但是地方政府资金在后疫情时代,更多是放在疫情防控和疫后恢复上。且资本方投资也是为了能够得到收益,上市是变现离场的最好方式。

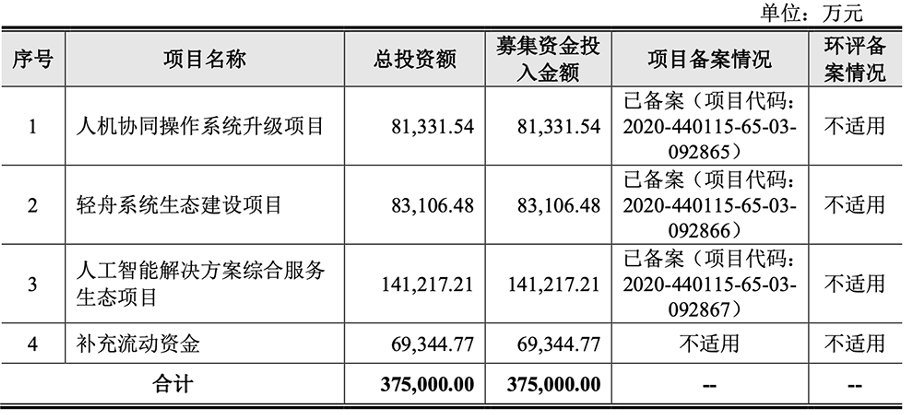

当然,从云从科技的招股书中,我们能清楚的看到云从上市融资的具体用途。本次云从科技上市融资规模预计为37.50亿元,募集资金净额将全部围绕人工智能技术的研发展开,具体包括人机协同操作系统升级项目、轻舟系统生态建设项目、人工智能解决方案综合服务生态项目及补充流动资金。

文章插图

云从难掩之伤上市可以在二级资本市场融资,将企业风险与二级资本市场的股民一起承担。不过,公司的财务状况也将不可避免的透露出来。从云从科技递交的招股书中,可以看出身为“AI国家队”的它,也存在着各种问题。

在文章开始部分,我们已经提过了云从科技的亏损问题。去年大亏17亿元的原因,招股书解释称一部分原因是公司实施股权激励。使用股权激励来留住研发人员的方式对于这种需要重研发的企业来说,属于正常操作。

据云从科技公布消息显示,2019年亏损中有13.02亿元用于支付股权激励,当年亏损应为4.06亿元,亏损同样处在逐年增加状态。

其次,就是云从科技的毛利率问题。

招股书显示,云从科技目前的主要业务有人机协同操作系统和人工智能解决方案,2017年-2020年上半年,云从科技的综合毛利率分别为36.12%、21.46%、38.89%和52.87%。在这两项业务中,人机协同操作系统的毛利率较高,但是云从科技业务占比较多的是人工智能解决方案。

而人工智能解决方案具有非标性,且云从科技面对客户多G端、大B端,每个企业的需求不同,云从需要按照客户需求制定方案,这就造成了云从科技的毛利率较行业内相比较低。依图2017年-2020年上半年的综合毛利率分别为57.39%、54.55%、63.89%及 70.99%,旷视在2017年-2019年上半年的综合毛利率分别为52.1%、65.2%、64.6%。云从的毛利率显然低于这两家。

云从科技常年亏损,毛利率较行业低,这就造成其企业经营同样存在问题。加上研发费用高起,主要客户又是大B端、G端,业务时间长,回款速度慢,云从科技的经营性现金流一直为负。

文章插图

招股书显示,2017年-2020年上半年,云从科技经营性现金流净额分别为-6789.25万元、-2.71亿元、-5.06亿元、-4.05亿元。根据会计财务弹性分析准则,如果现金流量净额为负,则企业经营出现问题,若连续几个时期没有好转迹象,则必将出现财务危机。

- 小米科技|性价比拉满!TCL T8E-PRO QLED智屏当属潮玩世代的必备单品

- 浙江省|浙江的五大富豪,四位做过中国首富,仅马云的阿里就1年纳税366亿

- iOS|恒创科技:Linux日本云服务器安全设置的基本步骤

- 中关村|柳传志在这里被骗、掘金,书写半部科技史的中关村经历了什么?

- 小米科技|比双十一的价格还低!小米11pro还值得入手吗?

- 小米科技|顶级旗舰价格下跌,12GB+256GB+2K+50倍变焦,官方直降1300元

- OPPO|OPPO未来科技大会正式官宣,官方明示将有旗舰新品和创新技术亮相

- 小米科技|雷军:小米12即将发布!首款搭载骁龙8手机,性能和功耗咋样?

- m1|亚马逊 AWS 云服务添加苹果 M1 Mac mini 实例

- 小米科技|华为手机想在2023年实现王者归来,只有2种可能,但可能性极低!