芯片|估第四季全球前十大芯片代工企业产值年增18%

文章插图

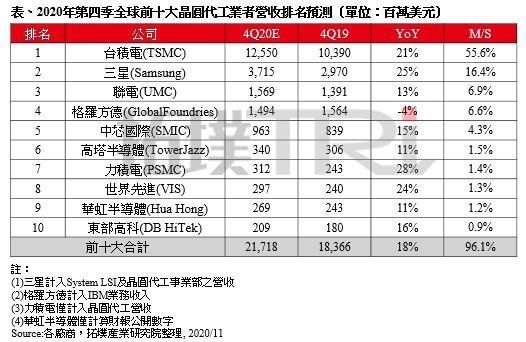

TrendForce旗下拓扑产业研究院表示,第四季芯片代工市场需求依旧强劲,各企业产能呈现持续满负荷,产能吃紧使得涨价效应带动整体营收向上,预估2020年第四季全球前十大芯片代工企业营收将超过217亿美元,年增长18%,市场占有前三大分别为台积电(TSMC)、三星(Samsung)、联电(UMC)。

受益于5G手机、HPC芯片需求驱动,台积电7纳米制程营收持续增长,加上自第三季起已计入5纳米制程的营收,第四季增长动能续强,且16纳米至45纳米制程需求回温,第四季营收有望再创历史新高,年增长约21%。三星在手机SoC与HPC芯片需求提升下,5纳米制程产品将扩大量产,并加紧部署EUV,接着发展4纳米制程的手机SoC,以及提升2.5D先进封装量产能力,皆为三星注资增长动能,预估第四季营收年增长约25%。

由于驱动IC、PMIC(电源管理IC)、RF射频、IoT应用等代工订单持续涌入,联电8英寸芯片产能满负荷,确立其涨价态势,加上28纳米制程持续完成客户的设计定案,后续稳定下线生产,预估第四季28纳米(含)以下营收年增长可达60%,整体营收年增长为13%。格芯(GlobalFoundries)由于企业瘦身,此前出售部分厂区,并且未添加额外产能,第四季营收年减4%;然客户对于使用成熟/ 特殊制程的生医传感应用芯片关注度提高,加上5G部署带来大量RF芯片需求,让相关芯片产能维持在一定水位。

中芯国际(SMIC)自9月14日后已不再向华为旗下芯片设计公司海思(Hisilicon)供货,其他客户在14纳米进行试产时,中芯会有2~3季产能空窗期,且美国列入出口管制清单后,除了设备面临限制,非中系客户也恐抽单,预估第四季营收将受影响,季减约11%,然因2019年基数低,季营收年增长仍有15%。由于市场对RF与Power IC的需求稳定,预估第四季高塔半导体(TowerJazz)营收年增长可达11%。力积电(PSMC)业务组合着重芯片代工发展,芯片产能满负荷且订单持续涌入,注入良好运营动能,故第四季营收年增长攀升至28%。

【 芯片|估第四季全球前十大芯片代工企业产值年增18%】世界先进(VIS)8英寸芯片代工供不应求,预期第四季营收在涨价效应及PMIC、LDDI的产品规模提升带动下,年增长将达24%。华虹半导体(Hua Hong)主要受益MCU、功率半导体组件如MOSFET、IGBT的强劲需求,8英寸产能利用率将维持满负荷;在CIS与功率半导体产品导入下,12英寸产能利用率则有望持续提高,有望推动第四季营收年增长至11%。东部高科(DB HiTek)目前主要替工业4.0中的AI、IoT、Robot等芯片进行芯片代工,产能利用率连续16个月维持满负荷,预计第四季营收年增长为16%。

拓扑产业研究院指出,第四季整体芯片代工企业营收表现将稳定提升,部分产品需求爆发,客户倾向通过提前备货提高库存准备,使芯片代工产能呈现供不应求状况。不过企业仍需密切观注目前全球疫情再次升温,是否将对终端消费力道产生负面影响,以及后续中美关系的发展态势。

文章插图

(首图来源:shutterstock)

- 芯片|功率半导体有多紧俏?博世亲自下场生产碳化硅芯片,目标产能上亿颗!

- 优派|美国很满意:150多家芯片厂商,都“自愿”提交了详细数据

- iqoo|IP68+144Hz!独显芯片+5500mAh,iQOO9 Pro不再低调

- 芯片|谁能救滴滴?

- iPhone|800亿没白出,台积电3nm芯片被确认,iPhone14配置良心有加

- Pixel|旗舰芯片市场格局变了,4nm旗舰之争联发科优势形成

- 折叠屏|OPPO首款折叠屏正式入网!或采用自研影像芯片,本月发布

- 阿里达摩院成功研发存算一体AI芯片

- 麒麟9000|麒麟9000系列芯片数量成迷,mate50仍有望搭载麒麟9000芯片

- 芯片|天玑1200MAX和天玑1200究竟有什么差别?背后又隐藏着哪些事情?