汽车缺“芯”,哪些公司将迎来财富风口?|公司与行研 | 投资机会

因芯片供应短缺,导致大众暂停旗下新车生产的新闻刷屏朋友圈。

11月以来,受欧洲疫情反复下相关供应商复工困难,叠加年内新能源汽车销量暴增的双重影响,车用功率半导体供需失衡局面加剧。在供不应求的背景下,汽车芯片供应商率先开启涨价模式。

随着“新四化”(电动化、智能化、网联化、共享化)的持续推进,智能网联汽车成为全球汽车产业发展的下一个目标。在此背景下,汽车电子在整车中的占比不断上升(从不足10%提升至50%左右),相关领域投资机会愈发明朗。

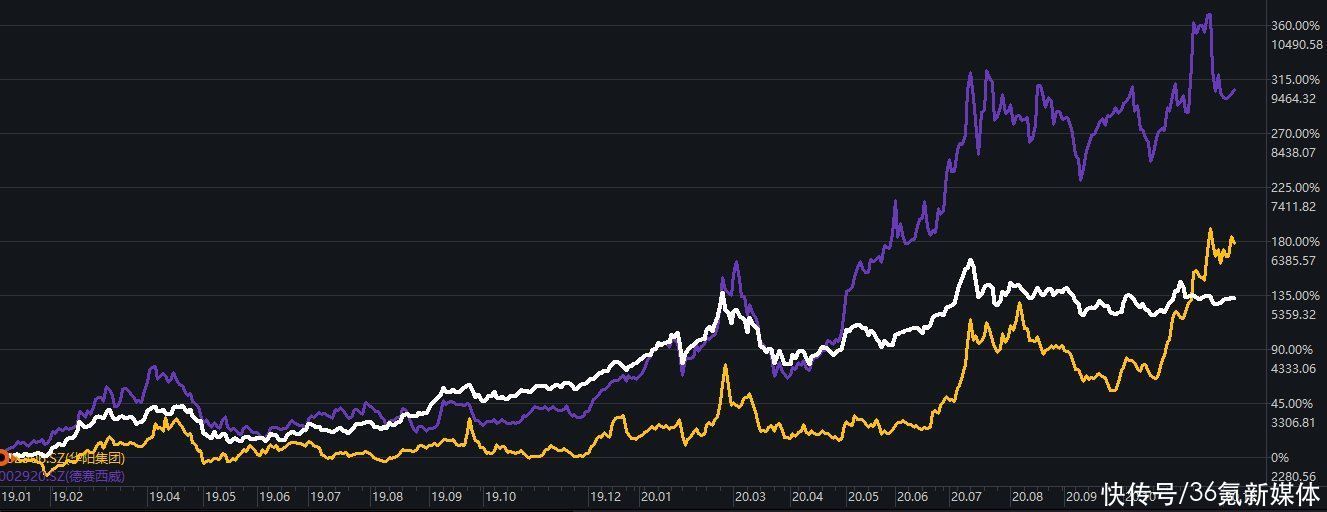

从市场表现来看,2019年后,随着智能汽车板块内优质公司的日益增多,各板块的核心汽车电子龙头均迎来不错涨幅。其中,智能座舱相关的德赛西威、华阳集团涨幅分别达到了331%和189%;而主要追踪智能汽车投资机会(汽车电子公司占主)的中证智能汽车指数幅高也达到了138%。

图1:相关公司及指数表现

文章插图

数据来源:wind,36氪整理

什么是智能汽车智能汽车是指通过搭载先进传感器、控制器、执行器等装置,运用信息通信、互联网、大数据、云计算、人工智能等新技术,具有部分或完全自动驾驶功能,由单纯交通工具向智能移动空间转变的新一代汽车。

从构成上来看,智能汽车主要包含无人驾驶(智能化的终极目标)、智能座舱和车际互联通信(V2X)三个部分,而每个部分的发展都给汽车电子带来新的增量空间。

图2:智能汽车趋势下带来的汽车电子价值量提升

文章插图

数据来源:东方证券,36氪整理

投资机会梳理1.智能座舱

2015年以来,座舱产品进入智能化时代。以大尺寸中控液晶显屏、全液晶仪表盘、抬头显示(HUD)、流媒体后视镜、多样化人机交互为核心的的智能座舱成为市场主流。

未来,随着芯片和算法性能的不断提升,智能座舱产品将进一步升级,一芯多屏、多屏互融、立体式虚拟呈现将会成为下个阶段的重点。

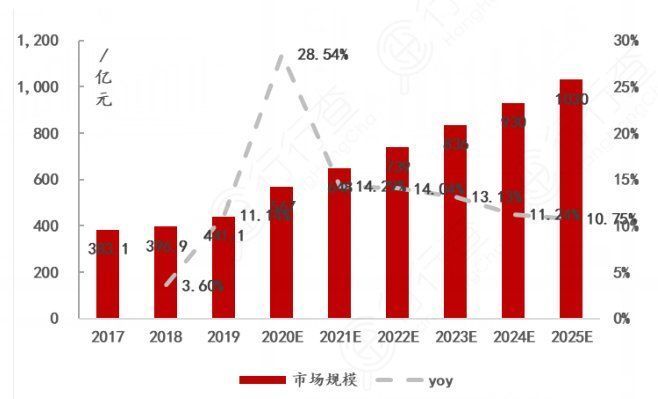

据机构预测,2020年,我国智能座舱市场规模为567亿元。随着5G逐步落地主机厂纷纷推出搭载智能座舱产品的新车型,智能座舱产品渗透率加速提升,预计2025年市场规模有望达到1030亿元,年均复合增速(CAGR)约为12.68%。其中,车载信息娱乐系统和液晶仪表盘将成为最大的细分市场。

图3:智能座舱市场规模预测

文章插图

数据来源:华西证券,36氪整理

产业链划分和主要参与者

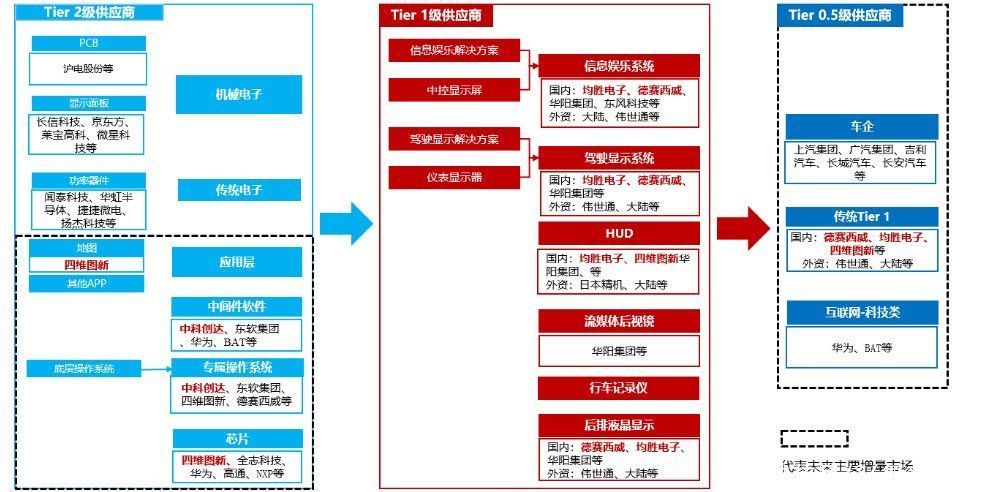

现有智能座舱产业链分上-中-下游三大环节,相比传统电子座舱,智能座舱增加了Tier0.5级供应商的角色。如图4所示,智能座舱的上游主要是Tier2级供应商,负责基础软件和硬件的供应;中游主要是Tier1级供应商,通过整合上游各类软硬件,组装成智能座舱产品,提供给下游集成厂商;下游是指Tier0.5级供应商,是整个智能座舱解决方案的集成商。

图4:智能座舱产业链梳理

文章插图

数据来源:东吴证券,36氪整理

投资机会梳理

智能座舱领域汽车电子投资主线:1)传统Tier1级供应商,通过提高自身软件实力、借助成本优势,向产业链上下游渗透,获取单车价值量上升的企业;2)软件定义汽车趋势明确下,给Tier2中芯片、专属操作系统、中间软件层供应商带来的单车价值量提升;3)智能座舱与ADAS技术融合趋势下,Tier2中高精度地图供应商价值量日益上升。

2.自动驾驶

2020年11月11日,《智能网联汽车技术路线图2.0》发布,根据该规划目标,2020-2035年,我国自动驾驶将迎来快速发展阶段。

该规划目标共有三个关键时点(1)到2025年,部分自动驾驶(L2)、有条件自动驾驶(L3)级别的智能汽车市场份额超过50%,高度自动驾驶(L4/L5)级别智能汽车实现限定区域和特定场景商业化应用;(2)到2030年,部分自动驾驶和有条件自动驾驶级别智能汽车市场份额超过70%,高度自动驾驶级别智能汽车市场份额达到20%,并在高速公路广泛应用,在部分城市道路规模化应用;(3)到2035年,中国方案智能汽车技术和产业体系全面建成,产业生态健全完善,智能化水平显著提升,高度自动驾驶几倍智能汽车大规模应用。

图5:自动驾驶技术对应级别

文章插图

数据来源:华西证券,36氪整理

- 华为鸿蒙系统|华为汽车战略布局,进入汽车行业的底气来自哪里?(车车佳)

- 华为鸿蒙系统|鸿蒙是安卓“换皮”产品?一亿多用户,难道还不足以说明问题

- 彩电|彩电价格还跌吗?家电年底销售“小高潮”还会不会来?

- 智能化|感知局限下,车路协同的“子弹”还得再飞会儿

- 华为鸿蒙系统|都2021年底了,为何Mate40Pro还是目前公认最好用的“安卓”手机

- 苹果|无“芯”可用,华为开卖“二手”手机,可7天无理由退货!

- 显卡|田言梦语:你会买RTX 40系列“空气”显卡吗?

- 显示器|全面进化的骁龙8,演示了什么叫“无敌是多么寂寞”

- 优派|美国很满意:150多家芯片厂商,都“自愿”提交了详细数据

- |跌至3099元!8GB运存+128GB+骁龙865,唯一缺陷不是新手机