汽车缺“芯”,哪些公司将迎来财富风口?|公司与行研 | 投资机会( 二 )

从升级路径看,目前我国正处于L3级别(有条件自动驾驶)导入期,2025年后有望进入L4级别。根据东吴证券测算,2020年国内自动驾驶市场规模将达到844亿元,2025年进一步提升至2250亿元,年均复合增长率(CAGR)高达21.3%,其中,芯片、传感器、软件算法将贡献主要增量市场。

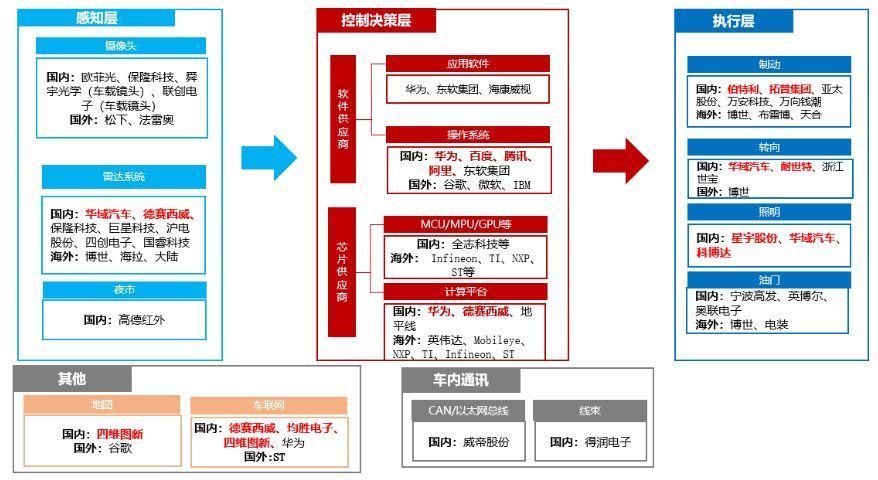

产业链划分和主要参与者

无人驾驶系统重在解决无人车的“我在哪?、“我去哪?”、“如何去?”三大核心问题。整个系统主要由三个部分构成,分别是感知层、决策层和控制层。其中,感知模块重在解决“我在哪?”的问题;决策和控制模块则主要解决“我去哪?”以及“如何去?”的问题。

感知层包括环境信息感知、车辆信息感知,主要由各种传感器组成(摄像头、激光雷达、毫米波雷达、超声波雷达等);决策层涉及算法、应用软件与芯片,主要是通过计算对应传感器测量的数据,最后给控制层发出指令;控制层对应动力、制动、转向、灯光四个方面。

图6:自动驾驶产业链梳理

文章插图

数据来源:东吴证券,36氪整理

投资机会梳理

自动驾驶领域汽车电子投资主线:1)随着ADAS技术升级以及渗透率的提高,传感器融合将是未来的主流方案,传感器用量将随着自动驾驶级别提升而快速上升,建议关注相关传感器生产商的增量机会;与此同时,随着固态化技术的不断发展,激光雷达成本有望下降,大规模商用成为可能,建议关注低成本时代,国内有望弯道超车的企业;

图7:我国自动驾驶相关传感器

文章插图

数据来源:36氪整理

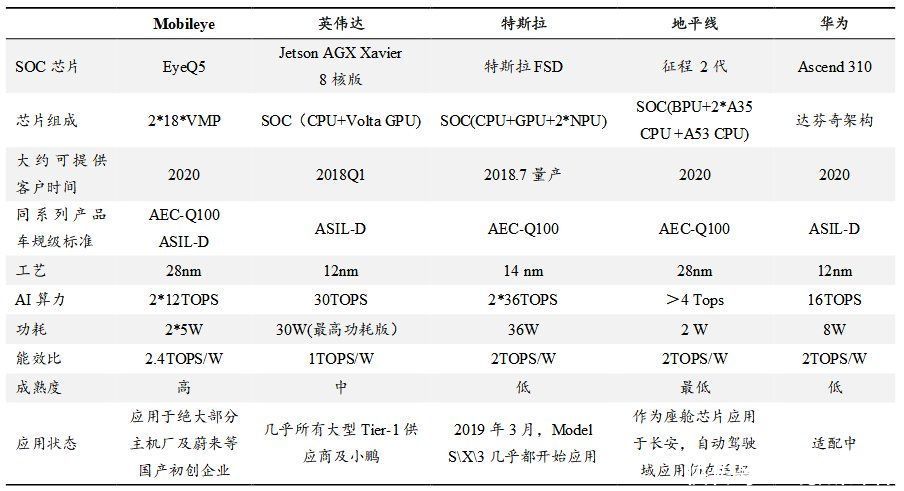

2)随着自动驾驶技术不断升级,汽车数据处理量大幅增加,对芯片性能要求不断提升,终端AI芯片将迎来加速发展阶段,建议关注相关投资机会;

图8:AI芯片主要竞争者

文章插图

数据来源:东吴证券,36氪整理

3)全球定位系统和惯性导航随着自动驾等级的提升,精度要求同样提高,关注高精定位和高精地图相关投资机会。

3.车联网

我国车联网起步于2009年,经历了起步阶段(支持远程通话)、手机互联网阶段(与汽车共享手机应用)、汽车IVI阶段(车载娱乐,围绕中控屏展开)和5G+V2X阶段。未来,随着5G与V2X技术的发展成熟,车联网产业成长空间将被打开。

图9:我国车联网发展历程

文章插图

数据来源:盖世汽车,36氪整理

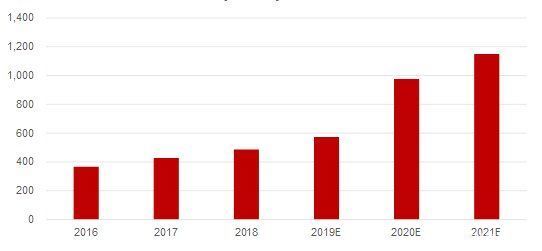

根据赛迪顾问数据,2016年中国车联网市场规模366.4亿元,到2018年上升至486亿元,近三年增速稳定在14%左右。在政策和5G的推广驱动下,预计2021年,车联网市场规模有望突破1000亿元。

图10:车联网市场规模预测

文章插图

数据来源:华西证券,36氪整理

产业链梳理及参与者

车联网产业链包括车载和道路信息化。从车载端来看,车联网产业链四大环节分别为:通信芯片、通信模组、终端设备、V2X协议栈及V2X应用软件。

从路侧端来看,形成了数据交互终端、智能交通解决方案等领域。其中,数据交互终端主要依靠路侧单元(RSU)、感知单元以及计算决策单元所实现。

图11:车联网相关产业链梳理

文章插图

数据来源:方正证券,36氪整理

投资机会梳理

车联网相关汽车电子投资主线:1)C-V2X技术标准落地+强政策刺激,驱动车联网产业链加速推进,产业链多项突破有望加速智能网联车渗透率的提升。车载端相关的芯片及模组厂商将率先受益;此外,导航及高精地图作为基础应用也迎来发展窗口期;

图12:C-V2X产业链

文章插图

图片来源:华西证券,36氪整理

2)在5G和人工智能赋能下,车联网产业链按照“车载终端-路测单元-平台-应用”的产业链顺序依次发展。随着国家对车联网行业政策支持加大,目前以政府引导的路侧单元建设为主力,开启车路协同建设。试点示范区井喷,带动高速公路&城市交叉路口RSU(路侧通信网关)部署将受益;

图13:RSU设备供应商

文章插图

数据来源:华西证券,36氪整理

3)OBU产品质量逐年提升、技术进步叠加RSU路测部署加快,有望提升汽车车载终端从后端市场向前端市场进化,对相关企业进一步产业升级技术改造形成良性循环。

- 华为鸿蒙系统|华为汽车战略布局,进入汽车行业的底气来自哪里?(车车佳)

- 华为鸿蒙系统|鸿蒙是安卓“换皮”产品?一亿多用户,难道还不足以说明问题

- 彩电|彩电价格还跌吗?家电年底销售“小高潮”还会不会来?

- 智能化|感知局限下,车路协同的“子弹”还得再飞会儿

- 华为鸿蒙系统|都2021年底了,为何Mate40Pro还是目前公认最好用的“安卓”手机

- 苹果|无“芯”可用,华为开卖“二手”手机,可7天无理由退货!

- 显卡|田言梦语:你会买RTX 40系列“空气”显卡吗?

- 显示器|全面进化的骁龙8,演示了什么叫“无敌是多么寂寞”

- 优派|美国很满意:150多家芯片厂商,都“自愿”提交了详细数据

- |跌至3099元!8GB运存+128GB+骁龙865,唯一缺陷不是新手机