电商|生鲜电商是一门“好生意”吗?

文章插图

生鲜电商似乎正成为互联网最“拥挤”的赛道。从2012年开始,各路生鲜电商厂家先后布局,目前这个赛道已经集齐了阿里、京东、拼多多、美团等所有互联网传统头部电商巨头。然而与此相对的是,社区生鲜电商行业一直没有停止过“倒闭潮”负面消息,2016年出现第一波倒闭潮,美味七七倒闭,天天果园经营困难,天猫超市烧钱无果,2019年生鲜电商呆萝卜爆出资金链断裂无法持续后,上海本土的妙生活宣布融资不顺利、所有门店停摆清算,近期又传出易果生鲜破产重组,一时舆论哗然。

尽管生鲜电商平台经营不善、资金链断裂传闻不断传出,但资本却从未停歇过,再加上疫情“黑天鹅”的出现,更是为生鲜电商带来一波利好的迹象。对于互联网巨头而言,生鲜“刚需高频”的特性十分契合互联网产品属性,在线上流量饱和的情况下,生鲜作为入口,所能衍生和创造的线下场景将带来流量的“复用”,且社区生鲜已达万亿级的市场规模,足够宽的赛道也意味着存在孵化出“巨头”巨大的可能性,在传统电商增长趋缓的背景下,互联网巨头亟需通过“新零售”讲出一个“新故事”来破局,这也是互联网巨头愿意反复“折腾”的原因。

目前正是生鲜电商发展关键时期,疫情所带来的时代红利仍在持续,消费者对安全的强顾虑叠加短期内保持的生鲜团购习惯尚未消失,毫无疑问这对于生鲜电商行业而言将是极其难得的机遇,另外值得一提的是,移动互联网原住民90后,正迈入三十岁大关,一方面受家庭生鲜购物必要性更加强烈的驱动,另一方面受长期以来移动互联网的消费习惯影响,线下生鲜电商消费往线上转移的时机也正当时。这也是为何现在大家可以看到,大街小巷遍地都是买菜跑腿员的身影的核心原因了。但可惜的是,到目前为此,生鲜电商平台和资本仍还在寻找着真正能“走得通”的商业模式。

生鲜电商为何发展得这么难?

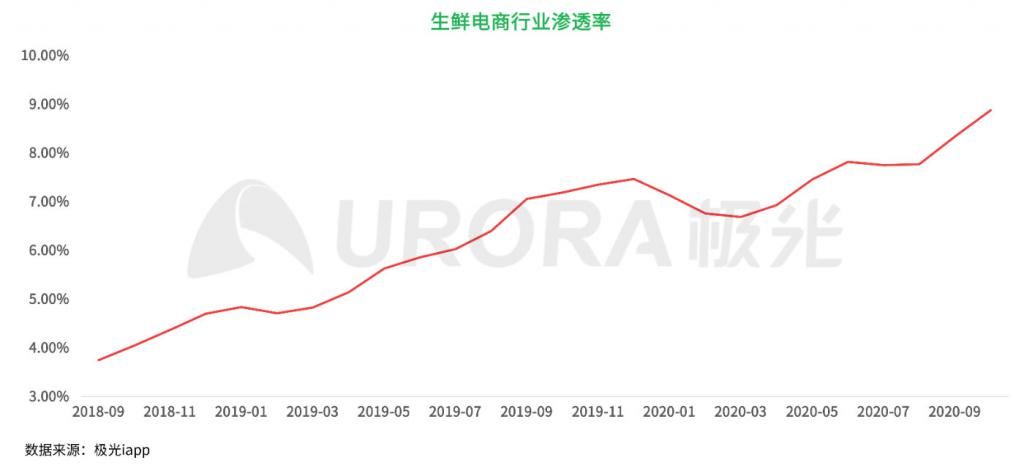

根据极光iapp数据显示,目前生鲜电商行业整体渗透率已超过8%,相比于前两年渗透率已经大幅提升,但是以国民刚需的角度来看,这一水平远未达到投资人和互联网巨头的预期目标。

文章插图

为何生鲜电商平台不能如传统电商方式(补贴引流,即时送货)来运营呢?传统电商巨头看到了生鲜的高频刚需,但前期的溃败,究其原因是并没有看到生鲜商品特殊性所带来的显著影响。

首先第一个难题是供应链管理,由于生鲜商品具有易耗性,前期需要投入大幅资金建设冷链物流体系,满足单日达或者次日达,与传统物流的成本已是天壤之别,而不同于高毛的服装、电器,生鲜商品本身低毛特性,进一步让利润水平雪上加霜,如何控制供应链成本成为了摆在生鲜电商的第一难题。第一批先行者(如美味七七、天天果园)自建冷链体系,全城送货,承担高昂的物流成本,验证了B2C传统电商运营方式的失败,接着城市中心+前置仓的出现接棒了物流体系的设计,叮咚买菜崛起,在更加靠近消费者地方设置前置仓,仅覆盖周边几公里以内的消费者,进行集约化配送,而前置仓不具有向消费者展示商品或引流的功能,选址可更灵活,这样前置仓的租金可控程度高,也不会给整体成本带来压力。而轻资产运营的O2O的模式进一步压缩物流履约成本,以合作方的门店作为保存仓库,只需要注重最后一公里的配送,履约成本将大大压缩。那么O2O即是最好的模式么?

接下来,引出第二个难题是商品选择。第一个难题让我们了解到,由于生鲜商品的易耗性和消费需求的临时性,双重即时性给生鲜供应链提出了极高的要求,不像传统电商那样能简单的突破空间限制。这也意味着其生鲜电商自出身即带有强烈的地理属性,而地理属性又进一步决定了其服务的范围,“社区”即是其身份象征。那么如何选择服务“社区”的商品成为重中之中。生鲜电商有三种接近的线下形态——菜市场、便利店和商超,这三种不同形态也代表不同的消费需求,菜市场满足了餐饮,商超更倾向于零售,而便利店介于两者之间。生鲜电商平台如何既能突破这三种形态所带来的价值,又有盈利的空间,这将决定了生鲜电商平台的发展路径。对于餐饮而言,菜品种类的丰富性最为重要,菜市场与一二批发市场已形成成熟的联动分发机制,且菜市场租金更低,在菜品供给的多样性上更胜一筹,生鲜电商若向菜市场的方向靠近,需不断增加盈利空间小的蔬菜SKU,且与菜市场竞争优势也不明显,故未来要朝菜市场发展的可能性较小;而对于线下商超而言,零售的需求很大一部分已经被传统电商所侵蚀,用户在线上生鲜电商平台购买“生鲜+零售”的可能性已被大大削弱,但线下超市的购物体验较差,优化线下超市体验是刚需,盒马的出现即是为了此一大诉求。所以整体而言,生鲜电商平台模式只能更为接近便利店,选择有限的货品,主打“便捷性”和“即时性”,凸出生鲜的“标准化+品质化”。这里又衍生出两个问题,在前置仓模式下,如何确定标准化商品的种类与数量?此外,类似于7/11便利店的品牌自制饭团,生鲜电商的品质化商品又可能是什么?

- 华为鸿蒙系统|鸿蒙是安卓“换皮”产品?一亿多用户,难道还不足以说明问题

- 手机维修|手机维修的猫腻‖你是不是上当了?

- 华为鸿蒙系统|都2021年底了,为何Mate40Pro还是目前公认最好用的“安卓”手机

- 删除|电脑老是自动安装软件,有时还自动跳出广告对话框,必须要根治!

- watchgt|华为WATCH GT3全方面评测:品质之作也是运动健康好帮手

- 显示器|全面进化的骁龙8,演示了什么叫“无敌是多么寂寞”

- airpods3|这才是真相:柳传志退休金不是1亿,杨元庆年薪1.7亿比库克低,总部不在美国

- |跌至3099元!8GB运存+128GB+骁龙865,唯一缺陷不是新手机

- 华为荣耀|机圈早已杀红了眼 但荣耀用实力证明靠近消费者永远都是增量市场

- meta|Facebook的Metaverse Play是一场互联网未来之战