短视频的内容不仅包括人,还包括策划,比如总是做出没有用的发明的快手网红手工耿、最近火起来的张同学,各个主播形成鲜明的特点,并统一在平台上,既有才艺展示,也有剧情、幽默、土味,各色口味形成了丰富的内容库。

2、时间碎片化。

碎片化的短视频将最精华的部分浓缩在短短的几分钟里,单刀直入地呈现给用户,在各大移动App争夺注意力的情况下,更符合人的生活工作节奏。

3、机制不同。

秀场直播的主播+公会(经纪公司)的模式下,平台更在乎三者之间的稳定性,受头部付费用户打赏的影响大。全民直播有源源不断的活力,偏重长尾市场,注重用户规模,变现模式包括刷礼物、带货、接广告,相对多元,能刺激用户创造好内容。

机制的不同,本质上是由于跨边网络效应所决定的,此处不展开,下文详述。

直播带货同样是因为提供的内容价值更高对秀场直播造成分流。

秀场模式下,人的表现是商品;直播带货模式下,主播和用户之间的连接多了一层,即商品,主播售卖的是自己对产品优劣的辨别能力、营销能力和给用户带来实惠的能力。

再加上带货直播的造富效应,秀场主播很难不心动。

未来直播和短视频还是不是人们的杀时间利器还不好说,但在过去几年,二者的确提供了更符合人节奏、更丰富、价值也更多元的内容。

秀场直播也不是不努力,他们都对短视频有布局,并且尝试了直播电商:

2020年,YY在App内设置了直播带货频道——直播购,主要是玉石文玩类的,品类非常垂直,商品来自旗下的珠宝电商“一件”,里面的主播来自于入驻商家;

同样是2020年,陌陌的创始人唐岩公开表示,正在探索电商和网络直播结合的潜在机会。去年618期间,上线了浮窗入口,允许主播通过有赞上架商品,也支持插入来自淘宝的商品,但没有专门的直播带货分区,Tech星球去年报道,陌陌正在筹建直播电商团队;

映客开设了“嗨购”的直播带货专区,据介绍这是个定位于服务直播的电商平台。在其2020年报和2021年半年报,尚未对直播单独给篇幅呈现,推测还不太成规模。

只是,格局已定。

03为什么秀场直播走不远?

秀场直播这种模式被拍在沙滩上,有一定的必然性,即使不是短视频和直播电商,其天花板也是肉眼可见。

第一,秀场直播跨边网络效应弱。

【 秀场直播大败局】跨边网络效应指的是平台一边的参与方对另一边的促进效应,也就是正向的外部性。正外部性越强,规模效应越大,资源越容易集中在这一平台上。

比如说,淘宝的商家提供的产品种类越多,才能实现货比多家,用户端的人气也就会越来越旺,又会吸引商家端的入驻,形成一个正向的循环。

生产者和消费者数量多,且能相互促进,被称为双边市场。

秀场直播看起来也极为接近双边市场,一边连接主播,一边连接用户,主播和用户都足够多。但秀场直播的内容比较单一,多是一边与用户聊天,一边做一些才艺表演,同质化严重。

用户端容易形成两种行为逻辑:1、认定几个熟悉的主播,尤其是打赏过的主播,消费越多就越希望和主播产生强关联,比如线下见面;2、渠道推什么主播,就看什么主播,不会进行筛选,这种行为逻辑下,产生的打赏金额相对较低。

无论是哪一种,主播数量更多,都不会是一个平台的核心竞争力。

主播端,“用户数量多”在平台早期有吸引主播的优势,但在后期,主播更看重的是直播间的“大哥”的数量,与“大哥”的强关联性,而不是平台的用户规模。

梅特卡夫定律告诉我们,一个网络的价值和它拥有的客户量平方的平方呈正比。

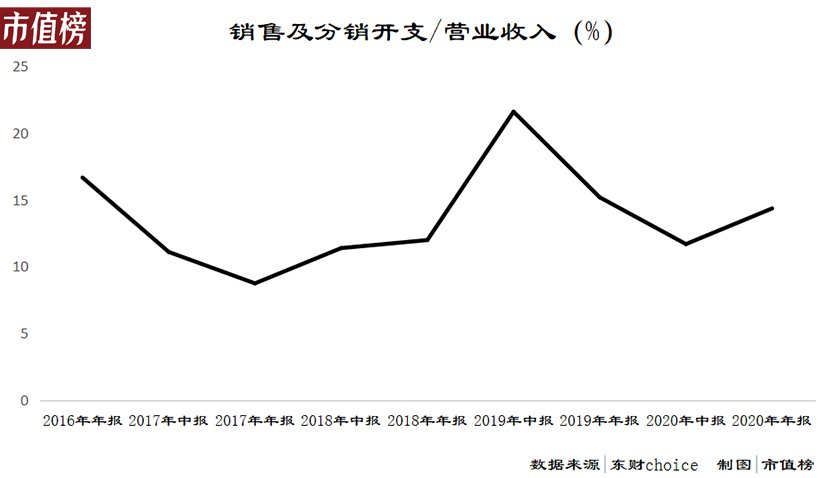

秀场直播的跨边网络效应弱,带来的行业规模效应和先发优势都不明显,竞争的焦点变成了自有流量的规模和购买流量的渠道,这将导致成本的走高,正如映客2019年开始销售费用率的攀升。流量的见顶,也使平台更倚重现有流量的价值。

文章插图

第二,过于倚重头部直播。

人都厌恶风险。根据行为经济学的预期理论,在可以计算的大多数情况下,人们对“所损失的东西的价值”估计要高出“得到相同东西的价值”的两倍。

所以一般情况下,人并不希望已经付出的成本变成沉没成本,只有继续付出,才可能有收获。在付出过程中,与主播缔结的关系更加紧密。

- 加州大学|马斯克脑机接口公司被指虐猴,参加实验的23只猴子死了15只

- 企业|裁员,降薪,大牛出走:AI大退却的始末缘由

- 大数据|吴恩达:告别,大数据

- 快科技|云鲸用创新技术强势出圈,市场发展潜力巨大

- 薇娅方|淘宝直播相关人士回应“薇娅将3月复出”:不太可能

- 华为|这就是实力!华为大量研究项目曝光!

- 机箱|小米4nm新机上线,12+256G大存储四千出头,还是雷军靠谱

- Spotify|重启Tig!哈里王子和梅根将成亿万富翁,并把钱用于更伟大的事业

- 三星|北京冬奥有多壕?每位运动员都有“三星大礼包”,为何不用华为?

- iPad|骁龙870持续真香,12GB+256GB大容量仅1849元,还有A+级别屏幕