赛灵思姚颂:数字AI芯片进步趋缓,颠覆式创新难 | GTIC2020( 三 )

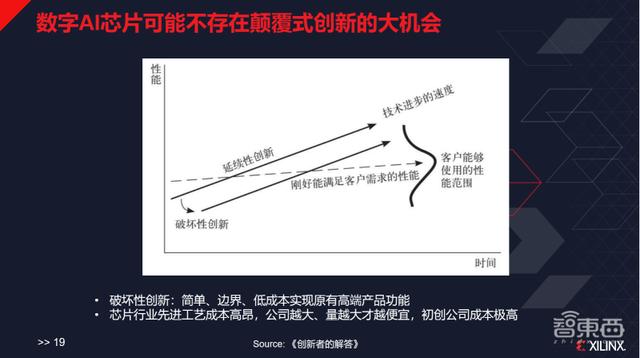

此外 , 姚颂一直在关注的一个重点在于 , 芯片越来越贵 , 导致了一个较大的问题:业内原来很期待在行业中出现一个“破坏性创新”的事 , 也就意味着想要用很低廉、便捷的方式实现原来高端产品的能力 。 比如业内希望AI芯片以低价、便捷的方式实现GPU的功能 , 而现在看起来 , 实现这一愿景很困难 。

在如今所处的时间点 , 摩尔定律还没有死掉但是越来越贵 。 一颗7nm芯片的流片需要3000万美元左右 , 再加上IP、人力的成本 , 甚至需要大几千万甚至是上亿美元 , 需要卖出很大的量才能收回成本 。 对于初创公司来说 , 这是一个难点 。 文章插图

文章插图

数字AI芯片可能不存在颠覆式创新的大机会

有些芯片公司 , 比如壁仞科技 , 融了很多资金 , 能够做两颗、三颗甚至更多芯片;而有的公司如果没有资金 , 则无法参与到行业正面战场的竞争中来 。

这个市场已经发生变化 , 随着摩尔定律的变化 , 在正面战场上 , 我们得想一些其他的办法 , 可能不能单纯依靠架构的优势取得几倍的性能提升 , 业界也需要找到一些新的底层技术迭代 。

比如做存内计算的知存科技就属于这一类 , 它将计算和存储放在一起 , 将计算放在Flash中 , 就可以减少存储的搬运 , 突破卡在存储的瓶颈;再比如法国有一家叫UpMem的企业把计算放到DRAM中 , 还有比如普林斯顿大学教授的小组把计算放到SRAM中 。

另一种技术路线 , 光计算 , 也是业内非常看好的方向 。 用两束光的光强表示两个数值 , 通过一个干涉仪发生干涉行为 , 它出射的强度就是两个光强相乘 , 再乘以他们相位差的cos(余弦) , 这样就相当于用光的干涉直接完成了乘法 , 这种操作速度很快、功耗也很低 , 但也有很大的问题 。

因为所有的物理器件都不是理想的器件 , 光每经过一个干涉仪可能要损耗千分之一的强度 , 如果想要做一个64X64的阵列或是128X128的阵列 , 每做一个计算的过程中 , 每束光要通过几百个干涉器 , 数值就变了 。

目前国际最好的水平也只能在64X64阵列上保证8bit信息量是不变的 , 因此这种方式无法在高精度、大阵列的要求下施行 , 也从而没办法实现特别大的性能 , 因此这也是一种还在开发中的路线 。

四、云端统一终端垂直的新格局放眼AI芯片未来的新路线和新格局 , 姚颂认为 , 一方面 , 行业短期内不用太为新的技术路线担忧 , 在3~5年内数字集成电路依旧是主流 , 光计算完全完善还需要时间 。

另一方面 , 如今被多次提及的量子计算 , 距离商用的阶段还很远 。 现在全球最好的做量子计算的水平能达到50~60 qubit , 如果想用它来形成分子模拟等简单的应用 , 大概需要300~400 qubit , 还有五年左右的时间要走 。 如果想用新技术实现通用的做法 , 比如量子计算的解密AES , 按照现在的算法 , 大概需要300万个qubit才能完成 。 因此姚颂不认为量子计算在20年内能在大范围应用中占据较大优势 , 短期内 , 产业还是以数字集成电路为主 。

这其中也有不同的路线 , 其中一个在于 , 有很多紧密结合应用的芯片出现了 , 换句话说 , 很多芯片公司的客户开始做芯片了 。

比如百度和三星合作研发了14nm工艺“昆仑”芯片 , 阿里开发了“含光800”深度学习NPU , 还有很多计算类芯片的开发计划 , 包括字节跳动、腾讯、快手等都投资或孵化了相关的芯片公司 。 这其实是对第三方芯片公司的冲击 , 也确实是未来行业发展的重要路径 , 当应用更明确的时候 , 芯片的设计难度就会相应降低 。

云端市场现在看起来可能是最大的单一市场 , 但竞争确实相对激烈 。

第一 , 很多互联网公司自己在做云端市场;第二 , 英伟达这样的巨头占了云端市场绝大部分的市场份额;第三 , 英特尔收购了Habana , AMD与赛灵思走到一起 , 还有很多巨头公司想挤入这一市场;第四 , 有很多创业公司正准备进入这一市场 。

云端市场的接口相对统一 , 需求相对统一 , 需要的通用性非常高 , 最后可能会是一个竞争激烈但最终走向相对统一的市场 。

在终端市场 , 有很多可以做的事情 。 举例来说 , 小蚁科技创始人达声蔚创立了芯片公司齐感科技 , 面向终端小摄像头做加AI识别的芯片 , 售价仅几元钱一个 , 他们在收入上已经做得不错 。 在不同的市场 , 如果厂商能够做到高集成度 , 并能够完整满足这个市场方向的需求 , 实际上每个方向都是足够能支撑1~2家上市公司的 。

- ip|永辉宣布启动自有品牌节 旗下家居类自有品牌优颂推出新IP形象

- 负载|专为HPC与大数据工作负载打造,赛灵思推出加速器卡Alveo U55C

- 钉钉|华为申请“大禹”商标:因治理滔天洪水而广受世人传颂

- 赛灵思|芯片大厂新一轮提价潮:ST、赛灵思等计划四季度涨价

- 自动驾驶|掘金自动驾驶,赛灵思看上了一家中国公司

- 赛灵思|中国不反对AMD收购Xilinx,根本不意外

- 平台|赛灵思刘珊珊:自适应、可编程平台正在加速工业视觉

- 千场巡讲进万家 智慧生活颂百年,淄博联通开展了这样一场活动

- 致敬匠心!他们,值得被歌颂

- AMD350亿美元收购赛灵思获得股东批准 还需获得监管部门批准