拼多多|双十二可以消失了( 二 )

02 换个方式扩张如果从业绩数据看,两大第三方电商平台阿里与拼多多的经营策略正在出现重大分歧。

从今年以来,拼多多营销费用增速快速走低,同比增速从今年一季度的78.31%下降至三季度的-0.21%,单季度营销费用从130亿元下降至100.5亿元。与此同时,拼多多一般与行政费用三季度同比下降9.17%,研发费用尽管同比增幅达到34.21%,但对比去年同期60.12%的增速水平仍然有所下降。

与此对应的,是阿里巴巴三季度营销费用66.12%的同比增速,较去年同期44.81%的水平有较大提升。但从研发费用与一般与行政费用增速看,阿里巴巴与拼多多一样执行了严格的费用控制,两项费用的同比下降都在20%以上。以自营为主的电商平台京东则在三季度迎来营销费用、一般与行政费用增速的快速走高。

从具体策略看,从今年一季度的董事长人事变动开始,拼多多正在走上一条营销收缩、研发扩张路线。在618、双十一等购物节中,拼多多不再追求2019年百亿补贴的强势破圈效应。CEO陈磊称:“用户数量不断增加,用户需求多样化,我们也在不断微调ROI模型,最终宗旨是满足用户多样化需求。”

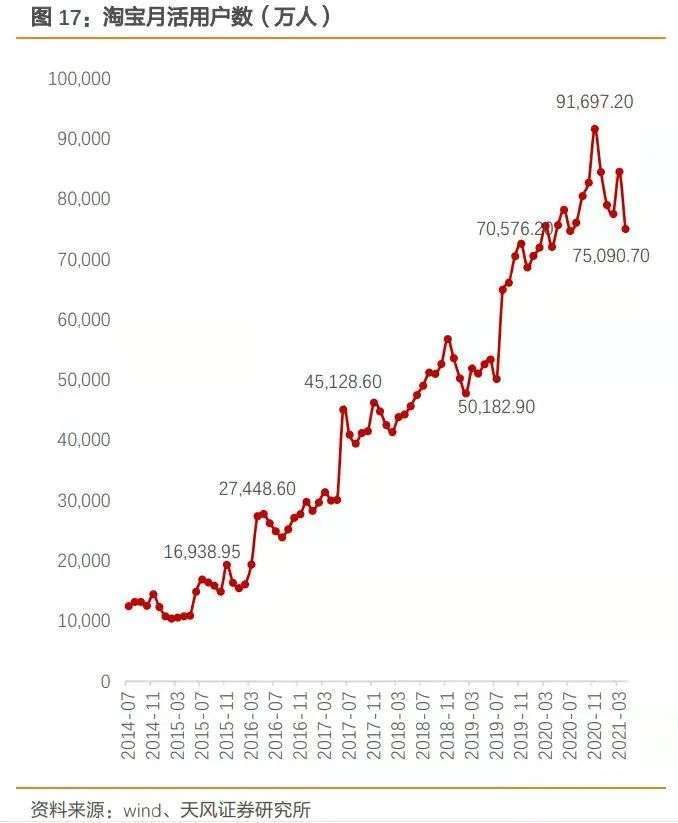

阿里巴巴则通过APP矩阵+供应链优化的策略解决流量危机。在财报会议上,阿里巴巴董事长张勇盛赞淘特2.4亿年度活跃消费者的成绩。在阿里巴巴的设计中,淘宝特价版是淘宝的第二曲线,同时负责阿里巴巴对C2M市场的建设任务。从去年四季度开始,淘宝用户增速呈现出显著的负增长态势,这迫使淘系电商急于创造更多需求。阿里巴巴首席财务官武卫表示,在上述新业务中,阿里并没有明确的盈利时间表。

文章插图

显然,阿里巴巴与拼多多在今年的经营政策转变,都是对电商市场获客成本走高的应对措施。双方都选择了不同程度的开源节流措施,例如淘系电商更多关注C2M及下沉市场,拼多多更多关注区域农产品布局。相同点在于,双方都尝试以费用收缩应对业绩增长的萎缩。

而对于品牌来说,线上渠道的见顶也在推动品牌方向线下寻求生存空间。

例如,今年双十一前夕出现了两类截然相反的现象,一方面是李佳琦、薇娅等淘宝头部主播销售额话题大热,同时带动电商、物流、品牌等相关利益方股价大涨;另一方面,另一方面,作为淘品牌代表的三只松鼠正在线上渠道大幅缩减SKU以实现降本增效,而在线下加速门店扩张。

上市公司公告显示,从2020年起,三只松鼠将“聚焦利润”作为品牌核心战略,截至今年8月19日,三只松鼠累计完成了约400个SKU的收缩。在天猫渠道,品类收缩与低效推广将成为三只松鼠的长期策略,而品牌的线下渠道收入占比已经达到30%。

而“淘品牌”的出走,与电商平台的流量能力息息相关。在天猫流量红利期,三只松鼠借道电商实现了高端坚果品牌对全国市场的覆盖。而一旦新冠疫情冲击下增速下滑,淘品牌与淘系电商便面临“大难临头各自飞”的抉择。

除此之外,抖音、快手、社区团购等新兴电商渠道,正在带动其它坚果品牌的崛起。相比之下,专注淘系电商单一渠道营销的三只松鼠面临更大的竞争压力。与双十一横空出世的时代相比,天猫品牌销售榜不再有品牌线上影响力的唯一解释权,品牌营销费用向新兴渠道的转移趋势不可逆转,而这也带动了头部电商平台双十一声量的增速放缓

03 双十二的内卷内卷化的含义是,在组织结构的衰退期,能量无法覆盖边缘区域,向核心部分收缩。

而相较品牌登台唱主角的双十一购物节,双十二正是电商行业的“边缘区域”。

从设立初衷看,双十二针对天猫以外淘宝平台的中小卖家,并涵盖更多线下场景。

从时间点看,双十一占据了国庆节与圣诞节之间的黄金时段,而双十二面对的是被双十一“榨干”的消费市场,甚至部分消费者双十一采购的商品还未完成消耗。

从折扣力度看,双十二的整体折扣力度及消费者关注度不及双十一。

另一方面,随着电商平台的内卷趋势日益明显,品牌商对电商节日的态度也在发生转变。

首先,头部主播在宣传新上市产品,帮助清理旧产品库存的同时,也在压制品牌方利润。除坑位费、抽佣提升了品牌的“过节成本”以外,薇娅、李佳琦等议价地位强势的头部主播还会对品牌提出严格的竞价协议+保价协议要求,即保证主播拿到的产品价格在销售前后一定时间内都为最低价格。

例如,今年双十一期间,薇娅、李佳琪手撕化妆品品牌欧莱雅的案例,就是主播维护“最低价垄断权”的表现。欧莱雅将更低折扣留在官方直播间的动作表明,过去头部主播的强势议价地位出现了一定瓦解迹象。主播与品牌自播的流量大战开战在即。

- 机箱|内外设置精致双屏幕,二手金立w900体验,国产翻盖手机中的贵族

- 双原子|《张朝阳的物理课》气体比热随温而变?探究双原子分子比热问题

- ipad air|南孚电池遇“危机”?小米、飞利浦双双登场,成本不足1元有效期10年

- 键盘|五笔输入效率那么高,却败给了拼音输入

- 阿里巴巴|阿里真是“腹背受敌”?继京东拼多多之后,抖音电商逼近淘系!

- CPU|商用本处理器选AMD还是英特尔?10项实际应用测试大比拼

- iqoo neo|iQOO“双机”降价,均搭载骁龙888处理器,到底该怎么选?

- 荣耀|荣耀悄悄上架新机,120Hz双曲面屏+66W快充,起售价2199元

- 苹果|国产拼命冲刺高端,苹果却在打造低端,这世道变了?

- 半导体|韩国三星去年半导体销售额和设备投资额,双双居全球首位,设备投资额2320亿元