网络货运平台|网络货运能否解决“白条入账”税务风险问题?!

导读

网络货运平台到底该如何正确看待“据实列支”?网络货运真正比拼的战场到底在哪?

在交通运输部、物流运输公司、货车司机们的集体关注下,网络货运平台这个新事物正在如火如荼地发展壮大,但最近有几种言论却引发了业内争论,甚至引发一部分不明原理的人对网络货运的疑虑。

“现实太过骨干,困境太多,合规抵扣票证难以取得,带来了白条入账。”

“据实列支不等于白条入账。”

“进项抵扣不足,需要更高额的政府财政支持。”

……

这样的言论正确与否?产生这样言论的背后有哪些现实因素?网络货运平台到底该如何正确看待“据实列支”?网络货运真正比拼的战场到底在哪?

“据票列支”在现实中困境重重

前段时间,国家税务局在对十三届全国人大三次会议第8765号建议的答复中就非常明确提到:“对于网络货运企业而言,其进项发票主要包括油票、过路费发票、司机运费发票。尤其是网络货运企业对于支付给个体司机运费以自制凭证(白条入账)来进行企业所得税税前成本列支将有极大的涉税风险。”

这样的语境之下,必然层层环节开出合法合规票据,形成环环相扣的进项抵扣链条才是税务部门、政府、行业都想看到的理想状态。

但理想很丰满,现实却是骨感的。

司机要想获得合规的运费发票难么?

根据国家税务局的回复,要合法合规获取司机运费发票,最简单便捷的渠道一是通过税务机关代开,二是在互联网物流平台第三方税务代征,解决进项抵扣和成本票的问题。

现实是怎样的呢?一位网络货运领域的知情人士告诉罗戈网.物流沙龙,存在四种情形。

一种是司机在取得省级批准代开资质的网络货运平台上代开运费发票。

第二是进行临时税务登记,到税务局窗口代开普票或者获得电子票,这是当前较大体量的网络货运平台选择的普遍路径。

第三是进行临时税务登记,配合内部凭证,他评价这种方式首先完成了临时税务登记是对司机群体进行了纳税身份认定,平台履行好替司机代扣代缴所得税义务也回避了偷漏税嫌疑。

第四种是不进行临时税务登记,仅仅采用内部凭证列支,这种网络货运平台的税务合规问题存在较大的不确定风险。

这里面就有一个落差,为何国税局给出的解决渠道很简单,现实中却演化出这么多的形式,而且普遍选择更不便捷的方式去做。

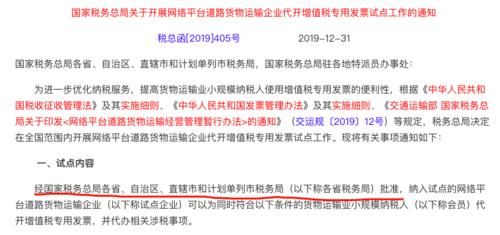

这里就要提到一个文件,国税总函[2019]405号文,提到网络货运平台获取代开增值税发票资质需要“经国家税务总局各省、自治区、直辖市和计划单列市税务局批准”。

文章插图

【 网络货运平台|网络货运能否解决“白条入账”税务风险问题?!】事实上,现在各地政府在代开政策实施上是没有放开的。

据罗戈网.物流沙龙了解,像江苏、上海、天津、福建等地确实省级出台了相关政策,但时间和放开程度上也不尽相同。以广东为例,今年10月广东省才正式出台文件允许网络货运平台申请代开资质,但明确深圳不包含在内,也就是说至少深圳目前是打不通的。

这也是为何有网络货运人要感叹做平台太难:现实中税务机关跨区域征管难度大、卡车司机开票成本高、各地发票异地的认可程度不一……

“据实列支”不等于“白条入账”

基于这种政策与现实之间的落差,有人提出“据实列支”,“根据实际列支出成本”,这个实际包含但不限银行单据、订单行程数据等可靠凭证。

但也有人认为“据实列支不就是换了种说法的白条入账么?有些人就是在混淆视听,误导大家。”

那么“据实列支”到底是不是“白条入账”?

确实画不上等号。

“据实列支”出自《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号)。其准确解释是:对符合条件的小额零星支出可作为税前抵扣,按自然人单次500元确认。

什么意思?一次超过500元或者一个人一个月内多次低于500元的零星支出都不被税务部门认可。

物润船联董事长朱光辉告诉罗戈网.物流沙龙,一般来讲写个白条通过银行打款给收款人,500元以下可以算据实列支。但税务部门还有个限定:小额零星,换个词叫偶发性。像交通运输个体户都是高频业务,常规意义上也是不符合的。

“据票列支”与“据实列支”的选择

不过,回过头来,市场上出现的这种“根据实际列出成本作为凭据”的做法可行么?

- 杜比|2021年度排名TOP5的网络机顶盒,买哪个最靠谱?

- 融资丨端到端通用AI智能制造平台提供商「依瞳科技」完成新一轮融资,卓源资本领投

- 刷单|关于电商平台“刷单”情况的研究

- 小程序|腾讯“无障碍急救平台”小程序推出“无障碍急救”功能

- 出行服务|百度Apollo自动驾驶出行服务平台“萝卜快跑”将落地重庆永川

- 听障|腾讯“无障碍急救平台”小程序推出“无障碍急救”功能

- 电信运营商|民航局:鼓励航司、电信运营商和互联网企业开发空中网络服务

- 联想|保安大叔谈联想爆红网络,言辞犀利,一句话道出了背后的本质

- 易路|企业人效运营管理平台职行力完成1亿元融资,晨壹投资领投

- 美光|免费给我们使用观看的网络电视盒子,没有广告真的很干净