困在“花呗”里的年轻人|新闻调查 | 新闻调查( 二 )

文章插图

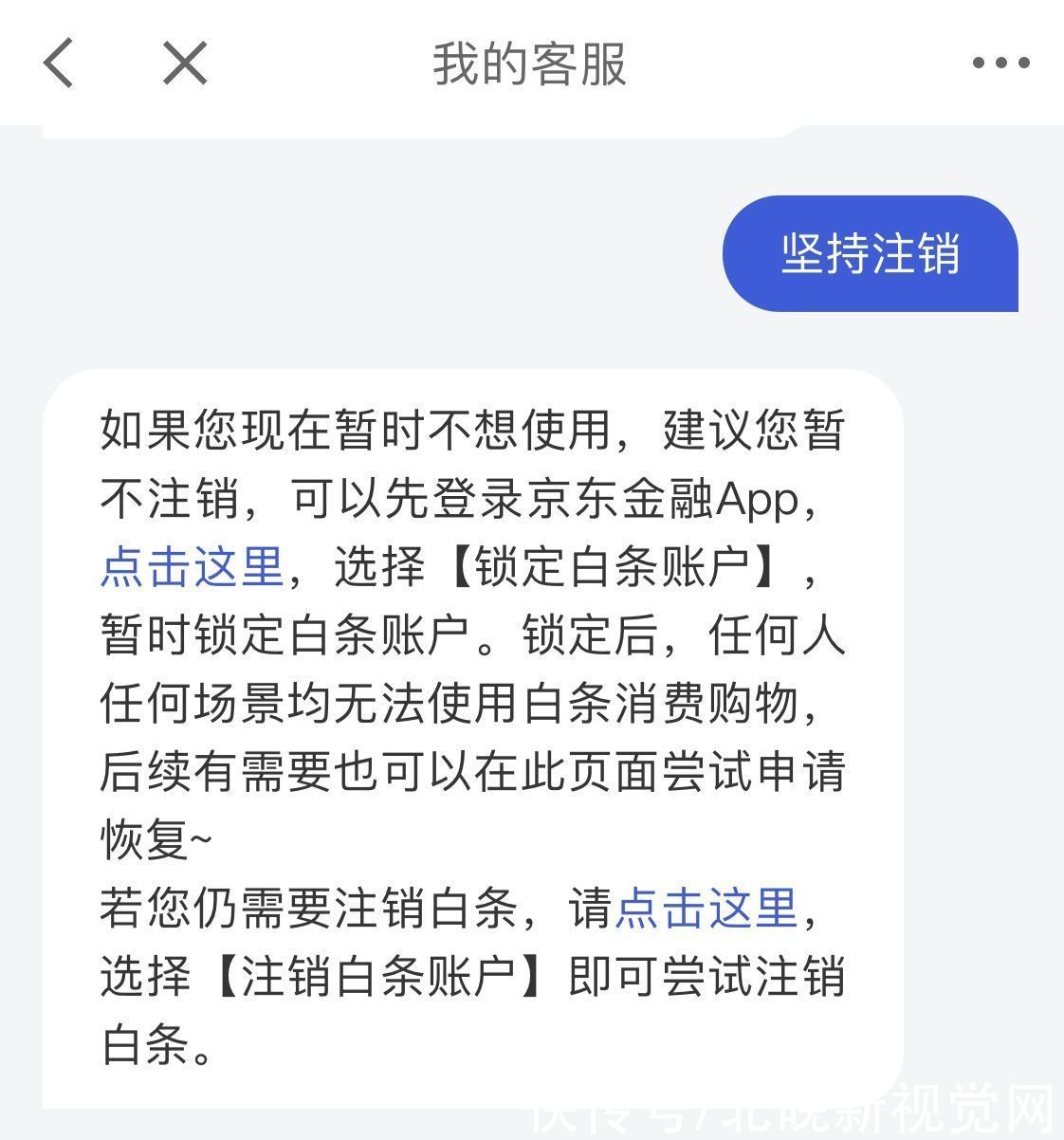

采访人员多次点击“注销白条”,客服系统依然在“挽留”

采访人员随后选择“坚持注销”后,系统居然又说“如果暂时不想使用,建议您先不注销,而是使用‘锁定白条账户’功能”,随后才给出了注销白条的链接。而在微博钱包中,采访人员尝试了很久也没有找到关闭的办法。

案例故事:

“欠款十几万的时候我真害怕”

“用我请客有面子,轻轻松松下月还。”“用我分期付款没压力,梦幻海岛想去就去。”……在这样极具诱惑力的广告鼓动下,年轻人很轻松就打开了消费信贷产品。而开启信贷消费大门之后,他们的命运各不相同。

【 困在“花呗”里的年轻人|新闻调查 | 新闻调查】在网络平台豆瓣上,有一些名为“负债者联盟”、“努力还债联盟”、“90后负债交流”的讨论组。这些讨论组中,聚集着少则几百个,多则上万个曾经或正在遭遇网贷问题的人,而从发帖内容来看,其中的人大多都还很年轻。“超前消费”、“积少成多”、“以贷养贷”、“焦头烂额”是讨论中频繁出现的关键词。

小松曾经也是负债者之一。今年22岁的他,在大学时开通了“花呗”。“进了大学之后,经常使用支付宝,无意中发现了有‘花呗’这个东西,开通很容易,就开始用了。”大学生活多姿多彩,年轻人们喜欢讨论时尚、运动、数码产品。正在此时,苹果iPhone7问世。“128g的5800块钱,我一个月生活费2000,用生活费肯定是买不起的。”于是,小松又开通了“借呗”,“可以做分期,一个月才还几百块钱,感觉很轻松。”

从那以后,小松开始习惯于使用消费信贷产品,超前消费,“后面就感觉这些借贷产品里的钱,都是自己的一样”。在大二那年,小松在漩涡中越陷越深。“因为赌球。”赌球需要调动的资金更大,小松开始“以贷养贷”,“想法设法去找软件借钱,借这个还那个”。最严重的时候,他同时使用了十多款借贷产品,欠款达到十多万元。

到大学行将毕业时,小松感到,“陷得太深,真害怕”。跟家里开口很难,但是问题已经严重到自己无法解决。他最终寻求了父母的帮助,在毕业后又努力工作还钱,一年多过去了,已经还清了欠款。“我现在已经不碰这些借贷产品了,连支付宝都很少用。”

小松说,自己属于比较极端的例子,但是他也认为,自控能力差是年轻人的共性。“借贷产品的本意也就是为了赚钱,并不是为了害人。自控能力差的人,再难借的钱,他也能借到。”小松坦诚,现在遇到喜欢的东西还是会买,但是会量力而行,“超前消费也不是不行,自己一定要控制一个度。”

专家:

借贷平台要担负一定的社会责任

互联网经济专家刘兴亮在接受采访人员采访时说,借贷平台作为一个工具,本没有对错,“工具,都不是完美的,产生一些无法预料的后果,可以理解。”

但是,如果后果可以预见,或者已经引起了社会热议,那借贷平台就要负起社会责任来。年轻人,没有形成正确的消费观,控制不住自己的欲望,很容易受到影响。“我看到过一个广告,就算是借钱,也要过一次像样的生日。这就是平台在诱惑、在引导。”刘兴亮接触过很多深陷网贷危机的年轻人,其中很多是大学生,还有一些刚毕业不久,“他们已经是成年人,要对自己的行为负责,要知道自己的收入水平和偿还能力。但是,平台也不能袖手旁观。”

刘兴亮认为,借贷平台完全可以发挥大数据和分辨能力,负起责任来,对借款者设置一定的门槛,“没有收入的学生,偿还能力是很低的,怎么对他们的消费进行一些理性限制,还需要业内专家进一步论证。”

来源:北京日报客户端

流程编辑:U016

- 华为鸿蒙系统|鸿蒙是安卓“换皮”产品?一亿多用户,难道还不足以说明问题

- 彩电|彩电价格还跌吗?家电年底销售“小高潮”还会不会来?

- 智能化|感知局限下,车路协同的“子弹”还得再飞会儿

- 华为鸿蒙系统|都2021年底了,为何Mate40Pro还是目前公认最好用的“安卓”手机

- 苹果|无“芯”可用,华为开卖“二手”手机,可7天无理由退货!

- 显卡|田言梦语:你会买RTX 40系列“空气”显卡吗?

- 显示器|全面进化的骁龙8,演示了什么叫“无敌是多么寂寞”

- 优派|美国很满意:150多家芯片厂商,都“自愿”提交了详细数据

- 东芝|如何分辨手机配置的“好坏”?认清这四点,你也能成为行家

- 自动化|微软自带“神器”,可让系统自动化!你让它做啥就做啥