赢家|沪电股份:被低估的PCB龙头,5G+汽车智能化的赢家

昨天作者讲了科技股的三个方向:芯片、PCB、显示屏,年底产能供应紧缺,今天科技股基本围绕这三条主线展开。

今天再详细分析一下PCB行业,重点聚焦汽车PCB,未来前景非常的的一个细分领域。

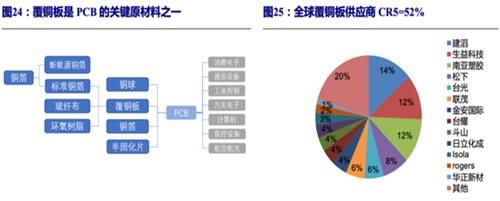

PCB即印制线路板,上游为覆铜板等原材料供应商,中游为PCB制造商,下游为通讯设备、手机、家电、汽车等市场。

一、PCB行业的格局

首先可以明确,PCB行业已开始回暖,高端产能吃紧是一方面,上游原材料覆铜板的涨价,也侧面说明了PCB需求的复苏。

本轮覆铜板涨价的原因:一方面上半年疫情导致产能收缩,另一方面下半年需求提升,消费电子迎来旺季,高端覆铜板供不应求。

国内覆铜板供应商有建滔(未上市)、生益科技和华正新材三家,建滔、生益科技分别位列全球第一和第二。

文章插图

PCB板层数越多,支撑的信号、数据就越多,设备功能也就越强大。

多层板是中高端PCB,产品不断的升级创新,目前已形成高多层板、HDI板、柔性FPC板和封装基板等产品。

按照下游应用分类,PCB主要分为通讯PCB、消费电子PCB以及汽车PCB三个市场,前两个应用市场已相当成熟。

通讯PCB被深南电路、沪电股份两大巨头牢牢掌握,与全球四大通讯设备商保持紧密合作关系。

消费电子类PCB,除了第一龙头鹏鼎控股,国内还涌现了很多其他玩家,例如东山精密、景旺电子、超声电子、胜宏科技、崇达技术等中小企业。

其中,HDI成为成长最快的细分赛道之一,各家厂商都开始布局,后续产品将逐步向Any layer与SLP过渡。

二、汽车PCB的增长逻辑

汽车PCB最大驱动力是汽车的电动化与智能化,未来市场空间不输消费电子类PCB。

目前汽车PCB以4-6层板产品为主,占比在逐渐下降,从2018年的51.0%下降至2020年的45%。

未来高频板、HDI、厚铜板三类产品有望突围,一是毫米波雷达,高频PCB是必备材料,对应高频板;二是车载通讯及车内装饰需求提升,对应HDI;三是新能源汽车对高电流、高电压的需求提升,对应厚铜板。

过去几年,汽车PCB受制于汽车销量的低迷,市场需求较低,2018年增速降至个位数。

随着汽车销量的复苏,以及新能源汽车渗透率的提升,汽车PCB迎来量价齐升机遇。

新能源汽车单车PCB需求量是普通汽车5倍以上,单车 PCB 价值量约为10000元。

文章插图

以敬鹏为代表的台资厂商占据汽车PCB主要市场,2018年市占率达到29%,内资厂商仅为11%,目前内资厂商加速汽车PCB配套,市占率有望持续提升。

2018年依顿电子、世运电路占比领先,不过景旺电子、沪电股份、崇达技术、深南电路也开始布局汽车PCB,未来行业格局应该会产生一定变化。

文章插图

沪电股份主要产品为高多层、中高阶汽车板,2019年营收占比分别为74.11%、19.29%,优势产品8-16层高多层板、18 层以上超高层板。

受益5G基站大规模建设,高多层的高频高速板需求大幅提升。客户包括华为、思科、博世等全球巨头,2019年第一大客户华为贡献了12亿元营收。

沪电掌握着高频板技术,在汽车PCB中的应用市场广阔。上半年汽车板业务承压,随着汽车电子 ASP 提升,中长期成长空间较大。

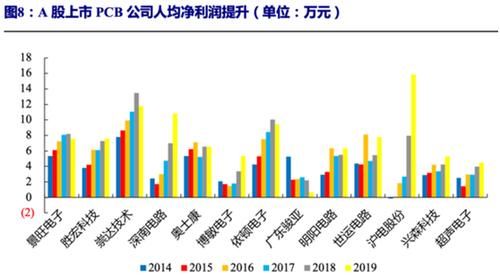

PCB厂商的利润率也持续上升,人均净利润由2014年的3.8万元提升至7.7万元,沪电股份人均净利润处于行业领先水平。

文章插图

免责声明:本文不构成具体投资建议,股市有风险,投资需谨慎!我们主要是罗列出上市公司的核心逻辑供投资者参考,而不是让大家直接买入。

- 彩电|彩电价格还跌吗?家电年底销售“小高潮”还会不会来?

- 英特尔|全汉发布FSP750-27SCB,全球首款SFX 12VO电源

- 删除|电脑老是自动安装软件,有时还自动跳出广告对话框,必须要根治!

- 电子商务|小伙刚买的固态硬盘就出问题了,找商家竟然不给退,这该怪谁呢?

- 物联网|加拿大多家电信公司因华为禁令欲向政府索赔

- 闪存|变频器要怎样使用才能确保省电?

- 游戏手机|安兔兔11月性能榜解析,游戏手机之外vivo成最大赢家

- 苏宁易购|透视2022年家电市场 头部家电品牌与苏宁易购敲定提升策略

- 电池|百元级散热器,超频三东海R4000拯救热到可以蒸蛋的机箱

- 芯信安电子|“芯信安电子”完成数千万天使轮融资