市值涨|敌人越多,它越值钱:2万亿的美团,天花板在哪里?

感谢网友金石道人来稿

文章插图

一位投资人曾这样评价美团创始人王兴——

“他是从死人堆里爬出来的。”

当年“千团大战”血腥厮杀,只有这一家企业活到了最后。

成立十年间,这家企业从团购突围,一路攻城拔寨,拿下了外卖、酒店、文旅、出行和生鲜等多个领域的入场券,成为了名副其实的“超级平台”。

与此同时,美团“入侵”的这些领域,都有着颇为强劲的对手,以至于江湖传言“半个互联网圈,都是王兴的敌人”。

在最近的几个月,美团的股价一路飙升,市值一度逼近2万亿港元,一举超越“宇宙第一行”工商银行。

人们不禁感到疑惑,“四面树敌”的美团,暴涨的逻辑是什么?它的天花板到底在哪里?

1

年内市值涨了230%,美团很猛

如果要用一个词来形容美团,那应该就是——猛。

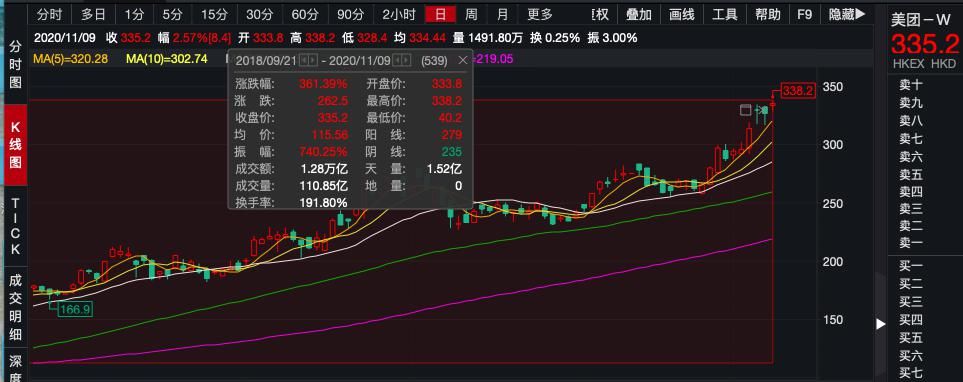

根据中国基金报的消息,11月9日,美团(3690.HK)股价继续飙涨,盘中创历史新高,总市值一度超过“宇宙第一行”工商银行。

文章插图

这也是美团在今年八月市值超越中国平安(2318.HK/601318.SH)后,股价的又一次狂奔。

要知道,自今年年初以来,美团的涨幅已经逼近230%,和低点相比,涨幅更是达到380%。

从市盈率上看,市场对美团简直可以说是“溺爱”。目前,美团的滚动市盈率达到了527倍,工商银行滚动市盈率是5.2倍。

美团的猛,还体现在速度上。

创办于2010年的美团,从团购起家,一路升级打怪,在2018年9月冲上了港交所,成为了继小米之后第二家在港上市的“同股不同权”的公司。

两年时间,美团的市值涨了3倍多;十年时间,美团已经成长为中国市值排名第三的互联网公司,他的前面是腾讯和阿里。

美团的野心,或许远远不止于此。

2

敌人越多,美团越值钱

美团的市值大涨,最直接的原因是亮眼的二季度财报。

今年8月,美团点评发布2020年第二季度及半年度业绩显示,其第二季度营收达247.2亿元,同比增长8.9%;净利润为22.1亿元,同比增长152.4%,均超市场预期。

对待超预期的高分选手,市场一向是非常慷慨的。

但从更长远的维度来看,支撑美团市值增长的,或许是它不断扩展边界的速度和能力。

10年前,人们提到美团,会想到团购;

8年前,美团进入外卖领域,和饿了么、百度外卖正面竞争;

7年前,美团进入酒店文旅领域,切入中低端领域;

6年前,猫眼电影成为美团最受重视的战略业务;

5年前,美团推出开放平台,延伸到美业、家政、汽车等领域;

3年前,美团出行事业部成立,和滴滴正面竞争;

2年前,美团挺进生鲜领域,成为主要战略;

【 市值涨|敌人越多,它越值钱:2万亿的美团,天花板在哪里?】1年前,“美团买菜”开通测试,同名App上线,美团大举抢占买菜市场。

……

文章插图

你会发现,美团一路“虎口拔牙”,横冲直撞,它的业务似乎看不到边界。

而且,在各个领域,美团都有着极为强大的对手。

在出行领域,有滴滴出行、高德地图、哈啰出行等;

在外卖领域,有阿里系的饿了么、口碑等;

在到店+酒旅领域,有携程、飞猪等;

……

本地生活进入一定阶段,甚至还会和美团老朋友——腾讯的同城生活形成正面竞争关系。

但更令人惊讶的是,美团大部分的尝试似乎都成功了。

截至2020年一季度,平台年交易用户数近 4.6 亿人,年活跃商户总数超 630 万。以外卖交易额及酒店间夜量计,公司市场份额分别达 68.2%和 48.7%,居行业第一位。

当年,美团从惨烈的“百团大战”中活了下来,如今已经成长为涵盖外卖送餐、到店餐饮、购买电影票、共享单车、网约车、购买火车票、购买机票、酒店旅游、民宿公寓等业态的“超级APP”。

由此,我们似乎可以发现一个“奇怪”的现象——

切入的领域越多,也就是敌人越多,美团的市值就越高。

3

超强战斗力

在许多人眼中,美团一直让人看不透——什么都能做,好像没有边界。

而且,美团似乎有一个特质——总是能够后来居上。

很多业务领域,美团并不是第一个做的,但只要瞄准了,几乎都可以以很快的速度切入赛道、实现超越,迅速做到行业头部。

外卖是这样,酒旅是这样,出行、生鲜也是这样。

- 腾讯音乐|市值超410亿港元,网易云音乐到底值不值?

- grab|东南亚最大的独角兽,网约车Grab纳斯达克上市,市值345亿美元

- 编程|小米12 Pro价格披露,上涨300!雷军高端之路很坚定

- MacBook Air|MacBook Air 性能增强方法,成本几块钱就能让你的电脑性能飞涨

- 陈炳耀|39岁富三代靠开出租送外卖,拿下一个上市公司,市值400亿美金

- 中国消费者|复盘“黑五”:国外缺货涨价,国内不感兴趣

- 外卖|39岁富三代靠开出租送外卖,拿下一个上市公司,市值400亿美金!

- CRM|Salesforce市值3000亿美元,中国CRM企业能复制成功吗?

- GPU|中国“英伟达”:历时八年研发出首款国产GPU芯片,市值超过500亿

- AMD|锐龙6000太垃圾?AMD显卡又要涨价!