银行|支付宝借钱成本比银行高近3倍,图方便的年轻人该醒醒了!( 二 )

文章插图

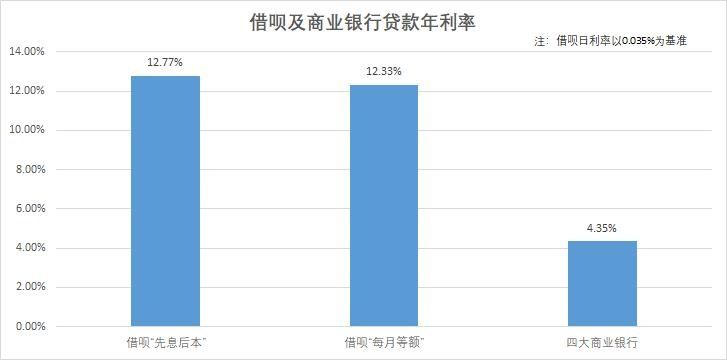

具体来看,借呗有两种还款模式——先息后本和每月等额,两者略有差别,但年利率基本相近。

根据蚂蚁官方提供的信息,借呗日利率在 0.015%-0.065% 之间,ZAKER 新闻取中间的 0.035% 为基准,分别计算两种还款方式的年利率:

" 先息后本 " 的年化利率为 12.77%,也就是说 10000 元贷款一年的年利息为 1277 元。由此延伸,如果你的借呗日利率被蚂蚁定为最高的 0.065%,那么年利率将高达 23.73%。

" 每月等额 " 的年利率为 12.33%,与 " 先本后息 " 相差无几。

与此同时,2020 年四大银行的短期(一年以内含一年)贷款年利率均为 4.35%。

文章插图

由此可见,两种借呗年利率都远超银行贷款利率,几乎达到了后者的 3 倍。这也是老王最不理解小李的地方:为了图方便,付出了太高的成本。

无外乎《金融时报》发文称,蚂蚁并未改变传统银行吃利息的本质,甚至贷款利率比银行还高,难言 " 普惠 " 之名。

综合来看,花呗、借呗被口诛笔伐确有缘由,在享受了远高于银行的利率后,蚂蚁应该有所察觉。

另一方面,对借贷人来说,在消费主义和买房的双重压力下,钱包被掏空早已不是什么秘密。据 2018 年《中国养老前景调查报告》,在 35 岁以下年轻人里,有 56% 的人暂未开始储蓄。即使开始储蓄的 44% 的年轻人中,平均每月储蓄仅有 1389 元。另一边,在今年上半年疫情影响下,租房贷款余额依然在快速增长,中年人也难逃口袋一空。" 水火不容 " 的两个群体在 " 借钱 " 这件事上达成了统一。

11 月 2 日,《网络小额贷款业务管理暂行办法》公布,花呗借呗迎来强监管,未来蚂蚁的小贷资本金和业务范围都将极大受限,行业门槛陡然提高。对小李和老王来说,娱乐消费也好,还房贷、车贷也罢,是时候重新审视自己的消费行为,理性规划自己的消费之路了。

【来源:ZAKER新闻】

【 银行|支付宝借钱成本比银行高近3倍,图方便的年轻人该醒醒了!】声明:转载此文是出于传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。 邮箱地址:newmedia@xxcb.cn

- 支付宝|突破2项关键技术,中科院又立功了,事关量子计算和3D打印

- 大疆|支付宝推出“海王”模式,女同胞要小心了

- 支付|“视频+支付”想象空间有多大

- 开发者|开发者使用外链支付仍将被苹果抽成

- 支付宝|央行公布新规!微信、支付宝个人付款码被禁用,到底影响了谁?

- AMD|移动支付“变天”,谁会成为最大受益者?

- 淘宝|电商出了什么问题,为何很多商家纷纷退出淘宝?今原因被确认

- 微信|微信、支付宝个人收费码遭叫停,移卡们的新增长故事来了吗?

- 附属肿瘤医院|支付宝上线首页智能服务卡 覆盖机场、火车站、景区、医院

- 新浪网|助力海南自贸港建设,易生支付重磅推出国际邮轮收单一体化解决方案