银行|支付宝借钱成本比银行高近3倍,图方便的年轻人该醒醒了!

今年的 " 双十一 " 购物狂欢提前了,95 后 " 尾款人 " 小李打开淘宝,用花呗分期支付了心心念念的新款 iPhone。或许是深夜冲动驱使下,又顺手在借呗上预支了 1 万,打算抓住秋天的尾巴去西北看看。

没过几天,蚂蚁集团暂缓上市的新闻铺天盖地袭来,内心有点不安的小李和身后的同事老王聊起这事,双方都挺诧异:80 后的老王刚换了辆车,背着房贷车贷的他手头资金紧张,刚刷了信用卡给孩子报了补习班,绝不用花呗借呗的老王问 " 你不知道这手续费贵多了吗?"。

差距是显而易见的,ZAKER 新闻根据蚂蚁目前公布的花呗费率和借呗日利率,对比主要商业银行的同类业务——信用卡和短期贷款后发现,花呗和信用卡使用成本相近,但借呗年利率却远高于银行短期贷款利率,双方差距近 3 倍。这也意味着,小李要为他的西北之旅付出更高的成本。

文章插图

花呗 VS 信用卡

两种选择一样结局

小李是花呗的忠实用户,喜欢 " 今朝有酒今朝醉 ";但信用卡却不是老王的最优选择,如果可以,他还是喜欢 " 有多少用多少 " 的安全感。事实上,小李和老王的不同消费理念也映衬着背后的行业变化。

蚂蚁在 2014 年 正式线上花呗,到 2017 年时,90 后用户已占比近半。蚂蚁招股书里指明:" 花呗借呗过去一年(2019 年)服务用户约 5 亿 ",在年轻人中使用度颇高。与此同时,国内信用卡发卡增速则在 2017-2019 年经历了三连跌。在老王这样的中年 " 房奴 " 面前,用信用卡还房贷成为一种默契。

虽然花呗和信用卡的核心用户群略有差异,但在赚钱这件事上,蚂蚁和银行却有着同样的想法。

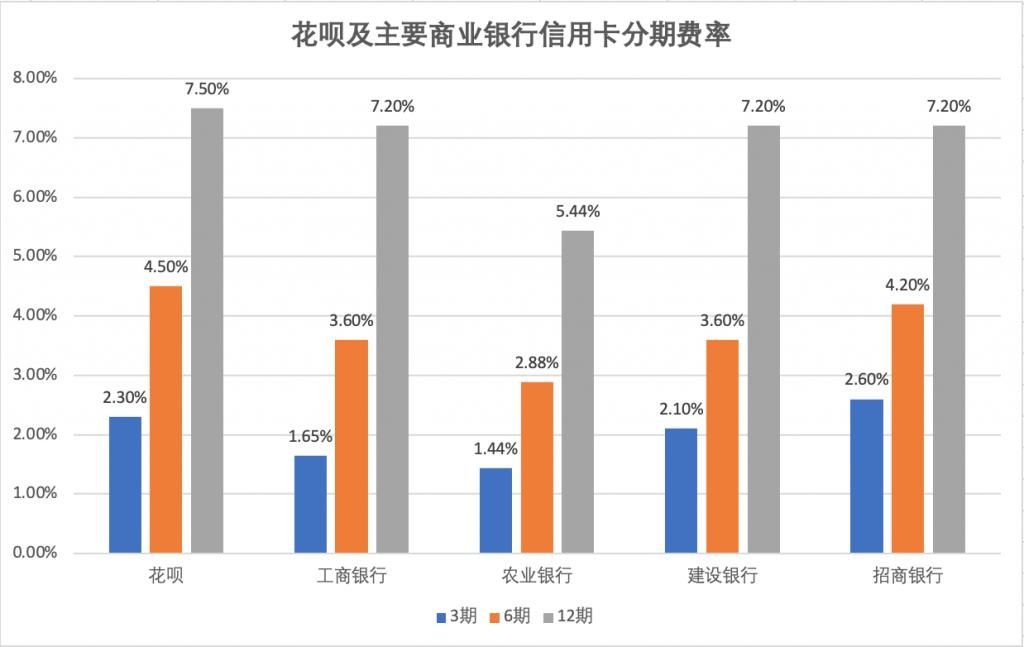

具体来看,花呗的分期费率主要分 3 档:3 期,2.3% 费率;6 期,4.5% 费率;12 期,7.5% 费率。简言之,如果你使用了 10000 元的花呗分期,3 种分期方式所需要支付的总手续费(服务费)分别为 230 元,450 元和 750 元。

商业银行的信用卡分期费率各不相同(见下图),不过差异并不明显。

文章插图

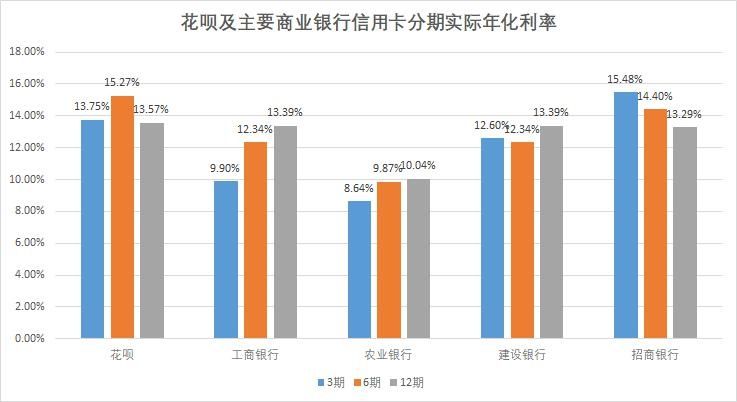

但分期费率其实是个 " 障眼法 ",用户真正付出的成本需要换算为年化利率才能直观看到。事实上,这个数字比分期费率高上不少。

文章插图

可以看到,花呗除了 3 期年化利率低于招商银行,其他几项均高于四大银行。但整体来看,两种分期消费的年利率都较高。不管是用花呗买 iPhone 的小李,还是用信用卡交学费的老王,都免不了被征收高利率。

除了正常的分期费用,如果还款逾期,还要面临不低的逾期费用。

花呗逾期费用计算较为固定:逾期费用 = 逾期金额 * 0.05%* 逾期天数。相比之下,信用卡逾期费用则稍显复杂。以工商银行为例,在 10% 的还款线上下,分为两种逾期情况:

1、归还 10%(含)以上的,按未归还金额的 0.05% 计收透支利息,此时和花呗的逾期计算方式相同。例下图:

2、第二种情况与第一种互为补充:归还低于 10% 的,除按第一种方式正常计算逾期费用外,还需要按未归还部分的 5% 计收滞纳金。例下图:

可以看到这种情况下,滞纳金远高于逾期费。所以,大家尽量多还点吧。

结合分期费率和逾期费可以看到,花呗分期年利率高,但逾期费用计算简单,并且稍低于信用卡。此外,花呗可以 " 一键 " 开通,免去许多烦恼,而信用卡开卡过程则漫长许多,还必须和银行人员面对面办理。

这也是为什么小李觉得老王古板,不知道用更快的方式解决问题;但老王却认为小李太过图方便,看不到其中高费率的原因。但不管怎么说,两种分期消费成本都不低。

借呗 VS 银行短期贷款

掏空钱包的 " 一百种 " 方式

前有段子 " 中年人的崩溃都是从借钱开始的 ",后有 " 年轻人正在被借呗拖垮 " 的论调,两种消费贷不约而同地让小李和老王走向了同一个岔路口。但实际上,借呗与银行短期贷款的差异比花呗和信用卡的区别要大得多。

需要注意的是,借呗只提供 3 个月、6 个月、9 个月,以及 12 个月的短期贷款,执行的是日利率,并且每个人的借呗额度和日利率都是不同的。根据蚂蚁的说法,他们掌握了大量消费行为和支付数据,能够自动评估每个人的风险水平,并与之匹配合适的借呗额度和日利率。

对小李这样的金融小白来说,计算各类费率、利率、利息着实是件头疼的事,借呗的聪明之处就在于跳过上述复杂的金融名词和计算公式,直接让用户看到最终的利息结果,并且通过日利率等看起来极低的数字降低用户的敏感度。

- 支付宝|突破2项关键技术,中科院又立功了,事关量子计算和3D打印

- 大疆|支付宝推出“海王”模式,女同胞要小心了

- 支付|“视频+支付”想象空间有多大

- 开发者|开发者使用外链支付仍将被苹果抽成

- 支付宝|央行公布新规!微信、支付宝个人付款码被禁用,到底影响了谁?

- AMD|移动支付“变天”,谁会成为最大受益者?

- 淘宝|电商出了什么问题,为何很多商家纷纷退出淘宝?今原因被确认

- 微信|微信、支付宝个人收费码遭叫停,移卡们的新增长故事来了吗?

- 附属肿瘤医院|支付宝上线首页智能服务卡 覆盖机场、火车站、景区、医院

- 新浪网|助力海南自贸港建设,易生支付重磅推出国际邮轮收单一体化解决方案