IDC|IDC热潮下行业客户格局将何去何从?( 二 )

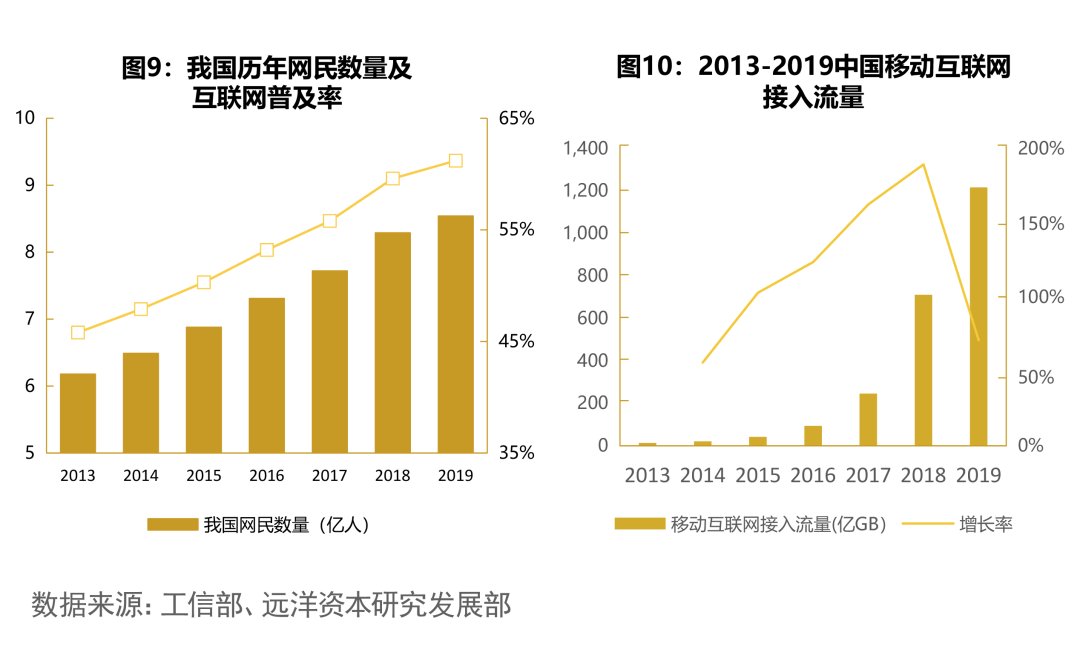

文章插图

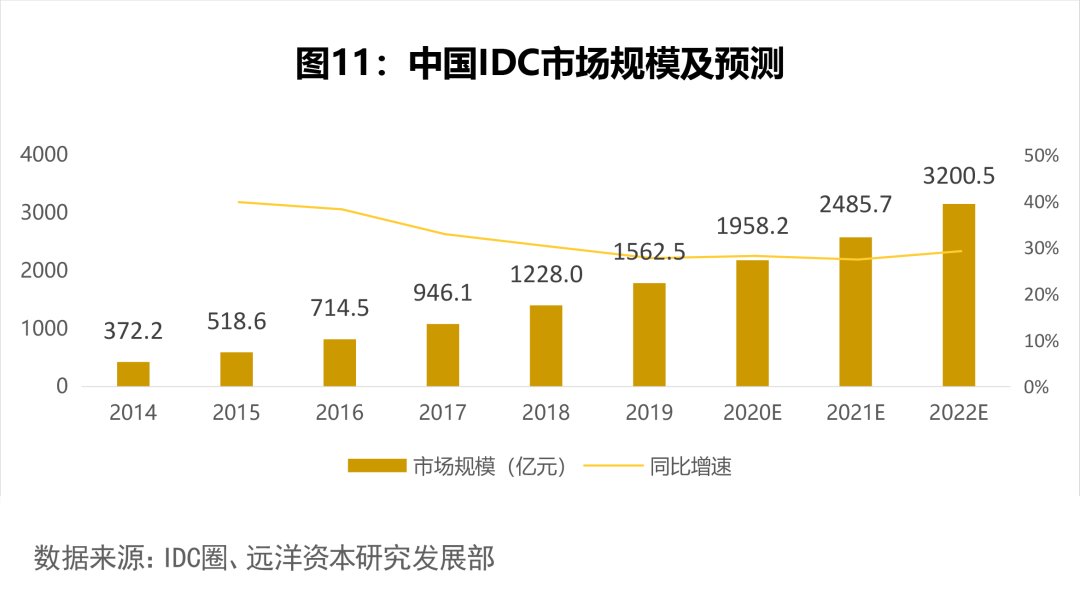

文章插图

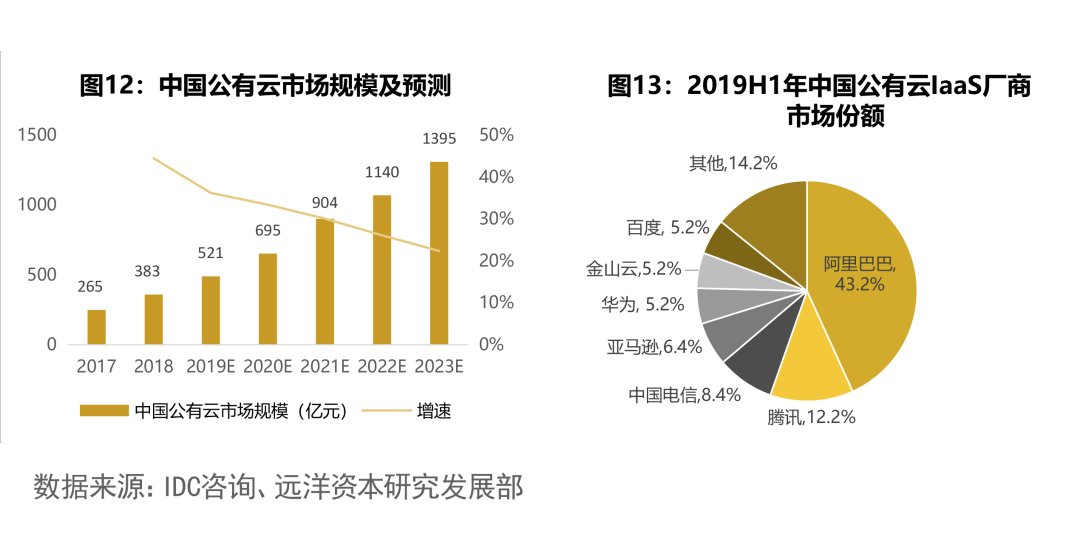

文章插图

文章插图

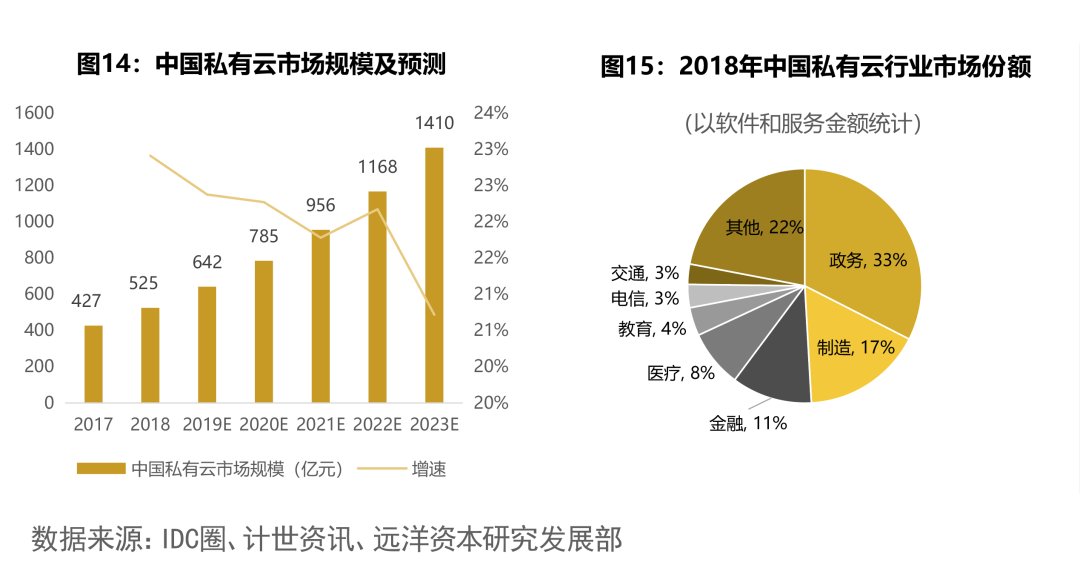

文章插图

文章插图

- 榜单|近一年跌近40%,支付宝金选榜单撤下葛兰中欧医疗,蚂蚁财富回应

- 奥运会|售价最高16万,这款奥运定制限量版iPhone 13 Pro了解下

- 摄像头|小米mix4不香了,降到千元档,屏下镜头+55W快充

- 小钢炮|等等党再坚持一下:RTX40显卡10月上市,但价格要涨一波

- 诺基亚|塞班系统让诺基亚手机倒下了

- iPhoneSE|iPhone SE3下月就来,苹果已经正式启动生产!

- 固态硬盘|发布不到一年下跌2200元,12GB+256GB,顶配旗舰无奈售价大跳水

- iPad|你的下一台 iPad,要变 MacBook 了

- 黄仁勋|全球平板电脑市场排名:华为出货下滑32%跌至第五,联想成大赢家

- iPhoneSE|iPhoneSE3预计3月下旬上市,经典系列大家还会买吗