美团|Q3财报日先大跌7个点,美团到顶了吗?

11月30日盘后,美团公布的2020Q3财务数据。

今年我们持续跟踪美团的财报,因为我们一直看好美团,并且作为唯二的两大本地生活平台中更厉害的那个,赛道和标的的稀缺性,都让人无法忽视。

而今年又是极为特殊的一年,年初的疫情主导了这一整年的节奏,无论上至国家下至个人,都经历着重大的考验。但有的人或者团队却能化危为机,不退反进,这就是竞争力所在。

从上半年来看美团可以说就是这样的选手,面对疫情,餐饮成片倒闭,线下生活停滞,旅游酒店关门,几乎所有业务都遭到重创。但这却是美团不得不把握的良机。所有线下的生意,只能靠美团饿了么这样的线上平台去支撑活下去的希望。广撒补贴,投入人力,连接群众的一日三餐及日常所需,这就是一季度做的事。由于Q1的投入,从Q2可以看到业务快速恢复,而且不少品牌商家线上化需求增加。

在前两个季度的铺垫下,对于Q3的展望的就是业务开始进入正轨,并且再创辉煌。

具体来看下美团Q3表现如何。

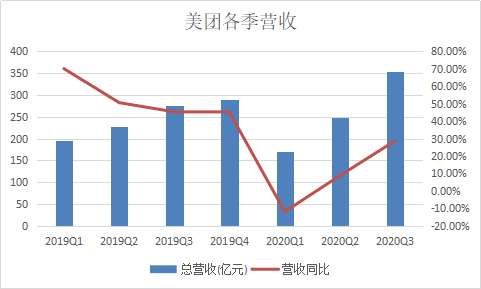

2020年第三季度,得益于新冠肺炎疫情得到有效遏制,中国经济复苏步伐加速,美团各个业务分部均实现正向增长。Q3总收入同比增长28.8%及环比增长43.2%至人民币354亿元。经调整后利润为20.5亿元。其中外卖利润大涨132%贡献7.69亿。

文章插图

一.外卖快速增长,有质有量

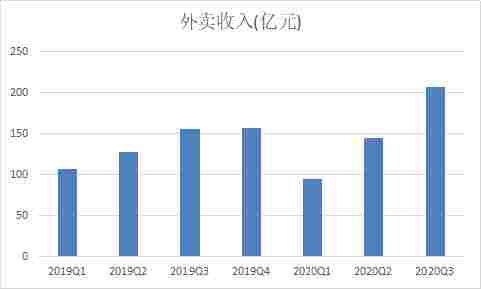

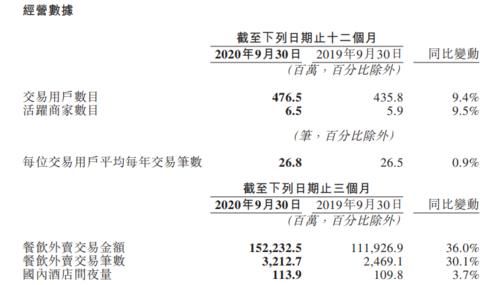

餐饮外卖收入同比增长32.8%至207亿元。净利润由2019年Q3的3.3亿增加至2020年Q3的7.69亿元。外卖业务交易金额同比增长36.0%至人民币1,522亿元。餐饮外卖日均交易笔数同比增长30.1%至34.9百万笔。每笔餐饮外卖业务订单的平均价值同比增长4.5%。整个外卖数据略超预期。

文章插图

财报特意提到对于平台的运营颗粒度从餐饮商家进阶为菜品,推荐更加细致。另外平台增加夏季夜宵和下午茶资源推广,交易量显著增长。总订单量和交易金额快速增长,应该也是因此带动。

值得一提的是,美团会员用户规模达到新高且餐饮外卖订单总数中来自会员的订单比例攀升。月交易用户数量及老客的交易频次亦创历史新高,推动了餐饮外卖业务的整体增长。

文章插图

二.到店酒旅步入正轨,国内旅游成今年更多人的选择

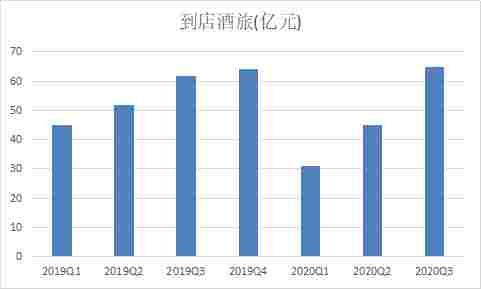

到店酒旅主要还是得益于中国新冠肺炎疫情的高效管控以及夏季期间消费需求的快速增长,数字还算可以。到店、酒店及旅游业务收入同比增加4.8%至人民币65亿元。从图上来看,可以说恢复的很迅速了。

文章插图

到店、酒店及旅游业务的净利润由去年Q3的23亿元增加至28亿元,而经营利润率则由37.7%升至43.0%。于本季度,到店分部的交易量及交易金额均实现同比正向增长。

此外,到店分部商家的营销需求的恢复也步入正轨。到店分部的佣金收入及在线营销服务收入本季度录得同比正向增长。值得注意的是,第三季度一些消费升级类别(如医美及宠物护理)的增长进一步加速。同时,一些针对特定人群的服务类别亦迅速增长,包括付费自习室、互动宠物体验及密室逃脱。

休闲旅游的需求基本上已恢复,而消费者青睐的旅游目的地由海外旅游胜地改为国内旅游胜地,这使美团具备一定的竞争优势。就酒店预订业务而言,平台上消费的国内酒店间夜量同比3.7%的正增长。

另外美团与高星级酒店的合作不断加强,合作的高星级酒店数量季度环比大幅增长。

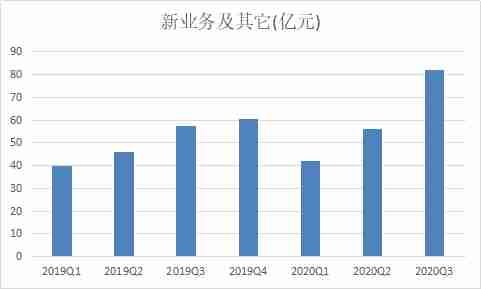

三.加大对新业务的投资,三种模式齐头并进打新“百团大战”

新业务及其他分部的收入增长还是比较快的,同比增长43.5%至82亿元。不过经营亏损由2020年第二季度的人民币15亿元扩大39%至2020年第三季度的人民币20亿元,在预期中可以接受。

文章插图

Q3美团继续加大对新业务的投资,食杂零售业务继续是其优先级最高的业务。

平台模式「美团闪购」继续以万物到家战略为目标,实现了可观的交易量同比增长,并成功拓展了品类覆盖,并发展鲜花和药品等核心品类,药品和鲜花销售额在本季度实现同比大幅增长,平台上经营的药店数目也迅速增长。

自营模式「美团买菜」,由于持续增加在北京、上海、广州及深圳的覆盖密度,本季度的季度交易使用者和交易量均快速增长。

季度内上线了社区团购模式「美团优选」,并在这个季度持续扩张。这块还在探索阶段,没有太多数据,不过此模式模仿兴盛优选,应该整体思路还是会比较明确。

- 余承东|采用燃油优先模式,单程1400公里,余承东又在吹牛了吗?

- CPU|Intel要推CPU氪金:花钱解锁额外功能、Linux内核率先支持

- 摩托罗拉|正式交付!首台2.5D/3D先进封装光刻机,24小时内中国收获两喜讯

- Google|先有谷歌后有脸书,傲慢正在一步步瓦解美国的优势,将加速其衰落

- 华为荣耀|荣耀Magic UI6.0:亮点体验抢先看,不愧为“小鸿蒙”!

- 京东方|京东方、TCL弯道超车?让OLED屏不伤眼,技术比三星、LG还先进

- 安卓|安卓13系统来了:抢先了解新系统特性,正式版最快八月发布

- 安卓|安卓13系统正式发布:7款机型抢先升级!重磅功能智能提速CPU加入

- 华为|比5G更让美国担心!这项技术确实“先进”,国产技术未来可期

- 千元手机|太狂了!一家美企威胁整个欧洲,中国的先见之明给欧洲上了一课