业务|除了稳,美团财报还有什么?

文章插图

出品 | 虎嗅大商业组

作者 | 李玲

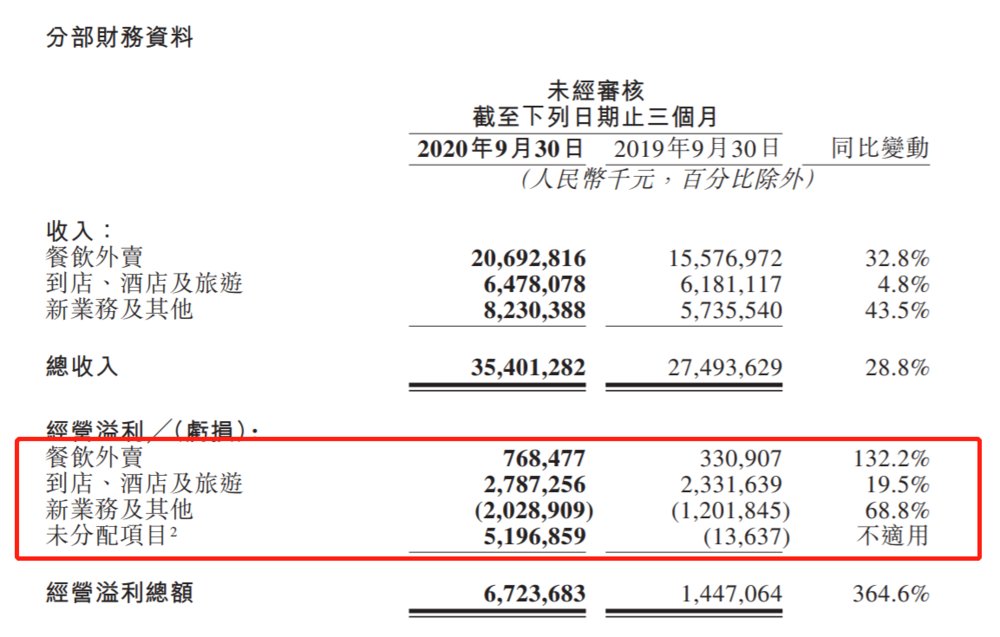

11月30日下午,美团发布2020年第三季度财报。本季度,美团营收354亿元,相比2019年同期的275亿元增长了28.8%;期内经营溢利即第三季度经营净利润67亿元,相比去年同期的14亿元增长了364.6%。

经调整后,美团第三季度的利润净额为20.5亿元,与去年同期的19.4亿元仅增长了5.8%。财报中解释这一现象是因为,2020年第三季度的经营溢利包括投资与上市实体的公允价值变动收益的58亿元。

换句话说,第三季度,美团在证券市场投资赚了58个亿。

文章插图

具体业务收入上,餐饮外卖第三季度贡献营收206.9亿元,相比2019年的155.8亿元,同比增长32.8%;到店、酒旅及旅游收入64.8亿元,相比2019年正常状态下的水准,仍增长了4.8%;新业务及其他第三季度收入82.3亿元,同比增长43.5%。

不管是美团总收入环比增长43.2%,还是三大板块业务的同比、环比增速,都在释放着一个信号:美团基本摆脱了疫情的影响,整体呈现增长走势。

到店供血,新业务仍巨亏

第三季度,美团到店、酒旅及旅游收入64.8亿元,占总收入的18.3%;净利润27.9亿元,同比增长了近20个百分点。

文章插图

相比营收,这一季度仍是新业务反超到店的一季度,但从利润来看,酒旅、线下餐饮从第二季度的“受到疫情的严重影响”,到这个季度经营利润率由37.7%上升至43.0%,恢复情况较为可观。

第三季度,美团佣金收入达183亿元,增长了29.9%。原因在于疫情期间消费者线上化转移,美团将很多外卖商家转化为到店餐饮商家,外卖与到店两块业务的协同效应进一步加强。

值得注意的是,第三季度消费者的日常娱乐与升级服务需求基本恢复,一些针对年轻人的休闲项目开始爆发,另一些如医美、宠物护理的升级类消费的增速也在加快。因此美团针对不同群体推出的本地生活服务营销活动,在本季度发挥了重要作用。

酒旅部分,第三季度,美团国内酒店间夜量同比增长了3.7%,不出意外,这一数据将会在下一季度出现大幅增长。因为目前消费者的出游需求基本恢复,但原来海外游的用户受限于国际形势,只能转向国内游,美团的区域优势会发挥出来。

这一季度美团新业务及其他收入82.3亿元,营收贡献比为23.2%;亏损20.3亿元,同比扩大68.8%,经营利润率同比下降3.7个百分点。

关于新业务,财报显示,美团同城零售的规模效应开始出现。以食杂零售板块为例,美团闪购的药品、鲜花等品类消费需求增加,单季药类订单同比增加超两倍,入驻平台的药店近10万家。主攻城市的美团买菜,这一季度通过增加在北上广深的网点覆盖,季度交易使用者和交易量均取得快速增长。

文章插图

财报中提及社区团购产品美团优选,称美团优选正在持续扩张,现阶段通过发展社区团长满足用户不同种类的消费需求,与美团买菜、快驴进货等业务发挥协同价值,未来将继续加大在仓储、供应链以及社区团长等方面的能力建设。

晚上的财报电话会上,美团CEO王兴称,目前美团优选的重点仍然是优化经营和建设核心能力,“将把优选打造成一个更加开放的业务,与更多行业上下游的本地商家共同发展。”

外卖核心地位不动摇

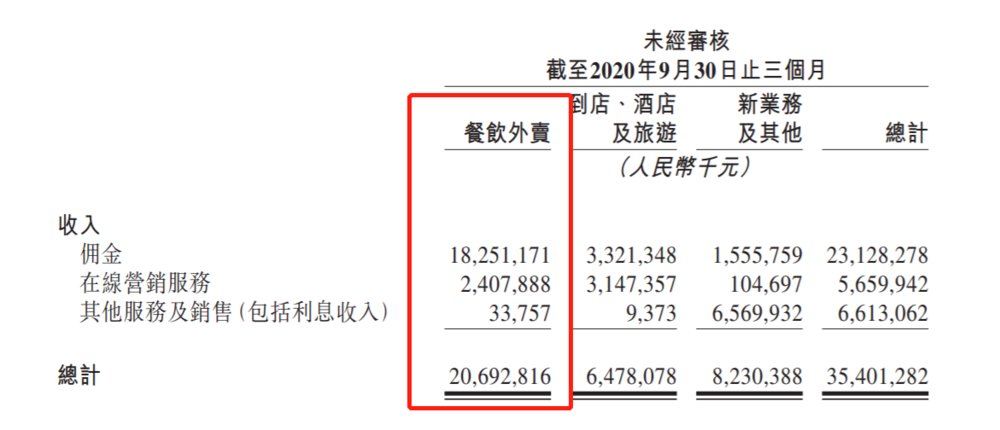

第三季度,美团餐饮外卖收入206.9亿元,占总收入的58.4%,仍是营收贡献的核心力量。经营溢利7.7亿元,相比2019年的3.3亿元,外卖的经营溢利率同由2.1升至3.7%。

外卖收入主要来源于佣金,本季度达到182.5亿元,贡献88%的占比。而外卖收入同比增长29.9%,与本季度订单量的增速30.1%相比,说明佣金的水平和上季度大概持平。

财报中点明了本季度外卖整体增长的关键策略。美团这一季度将更多资源分配给复购消费者,特别是会员用户,并根据这些消费者的偏好优化不同场景的智能推荐,以提高营销效率。结果会员用户规模达到新高,外卖订单总数中来自会员的比例也大幅提升,月交易用戶数量及老客的交易频次也创历史新高。

本季美团外卖交易金额同比增长了36%,至1522亿元;日均交易笔数同比增长30.1%,至3490万笔;每单订单的平均价值同比增长了4.5元。

- 互联网|苏宁跳出“零售商”重组互联网平台业务 融资60亿只是第一步

- 精英|业务流程图怎么绘制?销售精英的经验之谈

- 社区|美团Q3财报看点:血拼社区团购新业务 投资大赚58个亿

- 恢复|电脑文件不小心被删除了怎么恢复?文件恢复可以用这招解决!

- IPO|三旺通信IPO:产品结构相对单一业务规模较小 研发人员占员工总数33%

- 情况|刚发布就卖出30万台:红米Note9系列稳了,销售情况追赶前代

- 中国餐饮|美团Q3财报:总收入增长28.8%至354亿,未来将加大新业务投入

- 增值业务营|陌陌Q3净利润6.538亿元,持续23个季度盈利

- 业务|社会化用工行业报告:社会化用工潜力大 解决方案服务供应商迎机遇

- 同城|58同城关联企业成立信息技术公司,经营范围含第一、二类增值电信业务