按关键词阅读:

绿的谐波的投入不可谓不大,六年研发耗资4000多万,相当于之前代工业务十年的全部利润。

很多同期的企业正是因为巨大的投资,迟迟无法从市场获得回报,不得不放弃谐波减速机的研发;还有一些厂商选择以“皮尺”代替研发,最终因为制造工艺的落后,专利的限制等等原因而失败;此外,还有通过合资引进技术,走上另一条道路的企业……

他们对中国谐波减速机技术发展做出的贡献,同样不可忽视。

2009年底,绿的谐波生产出第一台采用P型齿的谐波减速机样机。从这里开始,国产、能用于工业机器人的谐波减速机真正从理论意义上破开了垄断的阴云。

在送检国内外权威机构,对样机进行反复测试并修改后。2010年,绿的谐波减速机的各项性能指标就已经达到日企同类产品的标准,甚至在某些参数上还有所超越。

早期研发时,绿的谐波对于哈默纳科的产品进行过细致的拆解钻研,因此最后跳出日系框架,拥有独特P型齿的谐波减速机,不仅是自主的,也是创新的。

最初样机的设计上,通过降低齿高、增大齿宽和齿根弧度,减小柔轮的变形量,从而极大提升柔轮的使用寿命和承受扭矩;

在性能参数上,P型齿谐波减速机的极限荷载也优于国外同类产品,极限荷载下的使用寿命是国外产品的4倍。

仅有当时国内其他产品1/2体积的特性,带来超稳定的低频输出,搭配低误差的精确传动,已经非常适合有精密点位控制和稳定性要求的工业机器人使用。

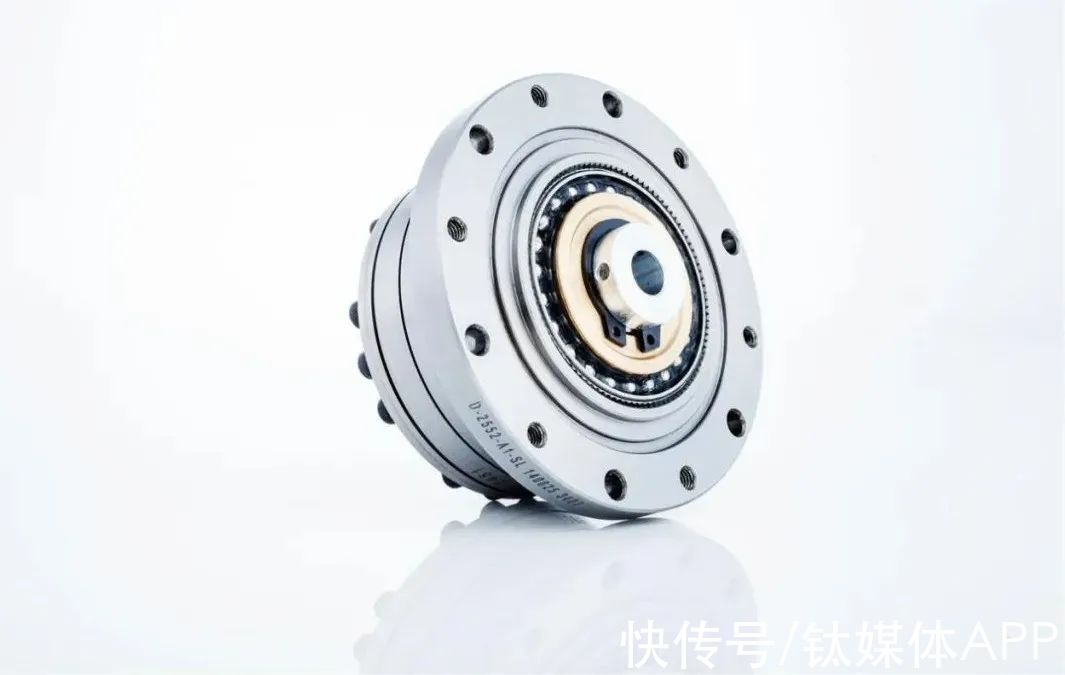

文章插图

绿的谐波减速机产品(图片来源:绿的谐波产品册)

2012年,绿的谐波减速机先后通过库卡和ABB的“20000小时寿命精度测试”,而当时行业设定的及格线仅6000小时。

随后,绿的谐波开始尝试将产品推向市场端,甫一发售便有数百台的销量;2015年达到收支平衡。核心技术的突破最终得到市场的回报。

绿的谐波的崛起之势,让哈默纳科在中国谐波减速机市场节节败退,谐波减速机价格快速下降了30%~40%。

06 专精特新——制定中国标准2008年哈默纳科专利到期后,谐波减速机领域入门门槛降低。从原先无人问津,到大量资本涌入,市场竞争逐渐变得激烈。

如何让产业快速规范化,成为当时谐波减速机领域的头号难题。

2014年,技术基本成熟的绿的谐波作为主导,与哈工大、上海交大、大连理工等科研院校,新松、埃夫顿等中国机器人厂商共同合作,组件研发团队,编制中国机器人领域的第一个标准——《机器人用谐波齿轮减速机》。

2018年,同样由减速机企业、机器人企业、科研院校起草的《机器人用精密齿轮传动装置试验方法》开始实施。

中国谐波减速机产业,终于有属于自己的设计、制造、测试、实验评价技术体系。凭借绿的谐波、秦川机床等谐波与RV减速机头部厂商产品的性能参数,给后来国产减速机提供技术参考,在研究过程中有据可依,以领先国际水平的标准提高减速机性能。

从“标准“开始,国产减速机在谐波领域的盲区彻底突破,被国外公司垄断的减速机市场以及市场定价权有了让中国企业重新夺回的机会。

以上种种,都是中国的机器人、减速机等核心部件行业能否持续健康发展的关键所在。

07 转机后的危机,来自产业链的隐患技术的突破,规范的出台,中国谐波减速机行业似乎已经走出被垄断的阴霾,但来自产业链的隐患浮现,开始影响到初具规模的厂商。

1、高端机床,自动化设备

虽然号称仅次于哈默纳科的谐波减速机厂商,但绿的谐波的产能却只有对方的1/10,2020年产量11万台。

根据绿的谐波招股书,UR机器人2019年的订单销售额2890.71万元,成为绿的谐波第一大客户。

当前UR对谐波减速机的年需求量超过10万台,在绿的谐波的产能分配中有极高占比,产量分配中有绝对优先级。这将会引发其他客户对于绿的谐波供货量和时效性的担忧。

扩张产能并非易事。虽然绿的谐波减速机的核心零件都能自己研发生产,但使用的加工设备、自动化机床却要从国外进口,对日企的依赖仍然很高。

机床设备动辄百万级的投资成本,还会因为参数调试降低产品一致性——这就是国内很多减速机厂商不愿轻易扩产的原因。更遑论高档数控机床本身就是国外垄断并限制出口中国的设备。

2、产业覆盖

打破技术垄断的乐观过后,中国谐波减速机企业发现:自己刚刚走出百层巨塔的地下室,而哈默纳科已经在向最高的天台发起冲刺。![]()

稿源:(钛媒体APP)

【傻大方】网址:/c/1130b04942021.html

标题:谐波|中国机器人:速度与激情( 四 )