按关键词阅读:

“垄断”一词,绝非虚言恫吓。

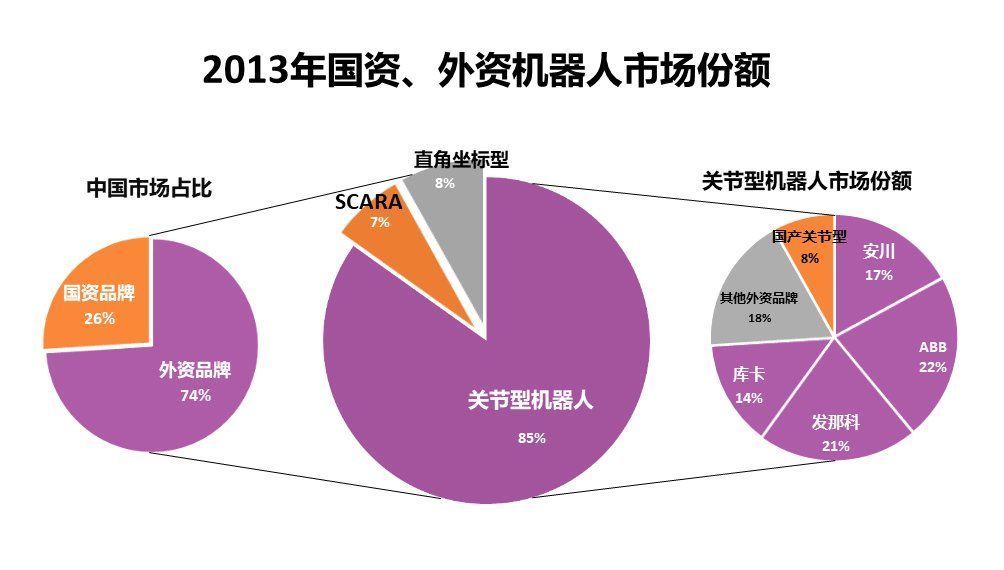

文章插图

制图:立方知造局

但真正阻隔中国本土工业机器人前进的壁垒,还横亘在更上游的产业链前。

02 “特供”中国的高价减速机外资厂商的机器人能够大幅降价的根本原因,在于应对上游配件时的成本掌控力。

当时,两家日本企业——哈默纳科(谐波减速机),纳博特斯克(RV减速机),垄断全球减速机75%市场份额。

同样是买家,世界机器人巨头ABB和发那科采购一台减速机的价格却比中国企业低不少。

之所以出现巨大价格差,有两方面原因:

1、中国机器人企业的规模普遍较小,采购减速机只能以“小批量,多品种”的模式进行,非常容易形成被动局面。

反观国外机器人巨头,一方面很早就开始与哈默纳科、纳博合作;另一方面,规模化的生产带来每月上千套减速机的采购量,采购价自然就会降低。

2、外资机器人企业,特别是日企对中国工业机器人市场的抢占态势明确。2013年甚至被人称为日本工业机器人转战中国生产“元年”:

年初,不二越公司在江苏张家港开始生产机器人;6月,世界机器人四大家族之一日本安川电机,在常州启动新工厂。

“薄利多销”是小商品市场才有的慰藉,对于中国工业机器人来说,似乎连这一点“慰藉”都快要变成泡影。

再者,机器人作为“专精特新”产业,微薄的利润不仅是阻碍研发,让企业原地踏步的圈套;也是轻易就会导致“翻车”的陷阱。

但整个中国工业机器人行业毫无议价能力。不是没有破釜沉舟的勇气——在国内没有替代品的情况下,实在无法绕开壁垒。

对于担负有军工、科研任务的高端机器人企业,为了提升机器人的质量,付出高成本采购来自纳博和哈默纳科的RV与谐波减速机,保证质量的可靠性,是具有实际效益的。但如果有国产高质量替代品出现,无疑能为后续的产品研发和市场布局打开独立自主的新局面。

同样,中低端技术层级的自主品牌机器人厂商,在面对“成本大户”减速机时,如果能有实惠的国产替代品选择,那么他们的同级产品也将比国外品牌更具优势,利润更有保障,也更有余力去进行自身的转型与升级。

就在中国本土工业机器人企业面临来自谐波减速机的高价垄断时,也催生出不少研发减速机核心技术的企业。

但垄断谐波减速机长达半个世纪的哈默纳科,早在1965年就造出初代机;1970年比较成熟的产品已经开始量产。

相隔数十年的技术鸿沟,难以复刻的精工制造体系。即使谐波减速机的结构并不复杂,也很难通过拆解后的测量进行1:1的仿制。就算能仿制成功,面对减速机结构紧凑的特性,以及需要毫米级精加工的制造技术,也无法立竿见影地进行量产。

自主机器人品牌的脖子,还要被卡多久?

03 一家代工厂商的自我救赎转机出现在2003年,机器人四大家族之一瑞士ABB,已经在中国机器人企业之前吃到日企的苦头——来自哈默纳科的谐波减速机价格连年攀升,伴随而来的却是交货周期的迟滞。

这股怨气甚至传到中国。一名ABB中国员工对此事的吐槽,恰巧被一个代工厂商的高管听见。

这家厂商名为恒加金属,正是后来荣获“专精特新”企业——绿的谐波的前身。当时作为ABB在国内的供应商之一,专门提供精密仪器代工。

谐波减速机是什么?一个日企生产的小部件怎能产生垄断?甚至让ABB这种国际机器人巨头如此头疼?

这个故事有很多版本:一说是机缘巧合的谈话让恒加金属的高管对谐波减速机产生兴趣,同为恒加领导层——后来的绿的谐波创始人左昱昱,专门去日本考察该项目;一说是左昱昱为了寻求恒加未来的转型,赴日调研后才发现谐波减速机这一蓝海市场。

总之,左昱昱从日本回国后,就在当时恒加金属的技术团队中抽调了3人,进行谐波减速机理论方向的研究。

一切好像已经开始,但又没完全开始。如果指望一个“3人小组”能打破日企几十年的垄断,未免太过异想天开。

三年后发生的一件事,成为推动恒加金属快速转型成绿的谐波的主要原因。

2006年,恒加金属为欧洲的客户制作了一根金属轴样品。这根轴是客户离心机产品的核心润滑系统中的四个零部件之一,另外三个都已经交由恒加金属代工。恒加此举是为了向客户争取最后这个零件的代工权。

经过测试,恒加制作的样品质量和欧洲相当,报价1000元。而客户的欧洲供应商,报价则高达1000欧元。![]()

稿源:(钛媒体APP)

【傻大方】网址:/c/1130b04942021.html

标题:谐波|中国机器人:速度与激情( 二 )