洼地|2020年我国铜版纸行业前景展望,布局东南亚抢占成本洼地

一、铜版纸行业概览

铜版纸又称涂料纸,这种纸是在原纸上涂布一层白色浆料,经过压光而制成的。纸张表面光滑,白度较高,纸质纤维分布均匀,厚薄一致,伸缩性小,有较好的弹性和较强的抗水性能和抗张性能,对油墨的吸收性与接收状态十分良好。铜版纸主要用于印刷画册、封面、明信片、精美的产品样本以及彩色商标等,目前铜版纸在国内主要的应用场景是商务印刷与杂志,如展会、房地产、餐饮等领域。近年来随着自媒体与短视频的兴起,杂志出版受到较大冲击,铜版纸产量出现一定程度的下滑,但是商务印刷需求端总体平稳。

文章插图

资料来源:中国造纸工业协会,华经产业研究院整理

相关报告:华经产业研究院发布的《2020-2025年中国铜版纸行业市场调研分析及投资战略规划报告》;

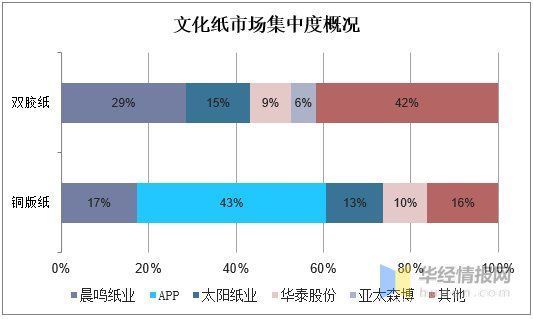

铜版是作为文化纸的一种,与双胶纸相比需求弹性更大,其下游主要是商务活动印刷为主,而双胶纸下游需求则主要为图书和教材教辅,需求与入学学童数目相关度高,需求韧性强于铜版纸。正因为下游需求弹性大因此铜版纸市场规模稍小与双胶纸,行业集中度明显更高,当铜版纸市场行情出现较大波动时,市场内主要产能往往能够形成一定的协同。考虑到近年来环保要求以及大纸厂凭借规模优势,市场份额将向龙头集中,而疫情导致行业下游需求相对疲软,因此龙头企业往往通过控制产能来确保企业盈利空间。

文章插图

资料来源:华经产业研究院整理

二、上游原材料对于下游市场造成的影响

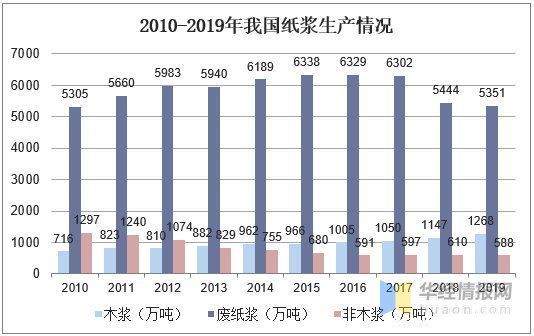

纸浆价格是造纸业盈利状况的决定性因素之一,而文化纸、生活用纸的主要原料还是木浆。尽管近年来国内木浆呈现不断增产的趋势,但是还是无法满足国内造纸业需求。2019年我国木浆产量仅为1268万吨,大约是废纸浆产量的四分之一,进口木浆的约二分之一。特别是在中国森林资源稀缺,全世界范围内也有限制林木砍伐量的趋势,以及上游木片资源趋紧的情况下,对林木资源的掌握将决定企业中长期的竞争力。目前我国可采林地面积仅占13%,可采蓄积仅占23%。因这种资源禀赋造成的木材资源相对缺乏,使得木浆行业发展从根源上受到限制。

文章插图

资料来源:中国造纸工业协会,华经产业研究院整理

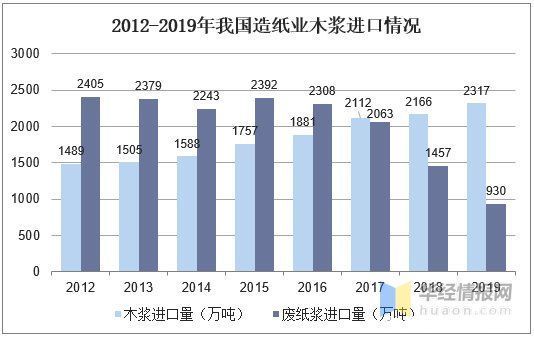

对比世界上的大型纸浆企业所依托国家的资源禀赋,我国无论从整体森林覆盖率上,还是人均森林面积上,都远低于芬兰、俄罗斯、巴西、瑞典、印尼、加拿大、智利这些世界上主要纸浆生产国,国内木浆行业发展具有明显资源天花板。由于原料的缺乏,导致我国木浆主要进口依存度长期居高不下。2012年以来进口木浆数量不断增长,2017年进口木浆超过进口废纸浆,由于木浆自供配套率底下导致企业在铜版纸的毛利率上升空间受到一定影响。

文章插图

资料来源:中国造纸工业协会,华经产业研究院整理

文章插图

三、废纸进出口政策收紧

我国废纸进口政策近年来逐步收紧,环境保护部、商务部、发展改革委、海关总署、质检总局于 2014 年联合对《禁止进口固体废物目录》、《限制进口类可用作原料的固体废物目录》和《自动许可进口类可用作原料的固体废物目录》进行修订,取消自动许可类,将所有废纸品种纳入限制类进口名录,由环保部审批配额,获得配额的企业方能完成废纸进口。废纸进口政策收紧将会对纸浆需求产生较大影响,未来纸浆的供需紧平衡很可能将向供给紧张发展,因此目前部分国内造纸企业已经开始着手在老挝、越南等国布局林场提供纸浆原材料。

文章插图

资料来源:华经产业研究院整理

四、进出口情况

我国一直是纸张出口大国,在铜版纸领域约有15%-20%的产能用于出口。但是2012年以来我国铜版纸出口呈现出总体下降的趋势,使得部分产能不得不由出口转向内销。主要是由于国内外向型的订单,因为成本不再具有优势,已经开始回流欧美当地市场。此外国际市场和我们造纸出口订单部分价格涨价不明显,部分订单开始转移到东南亚等低成本国家市场,长期下来,会造成我国整体产业链的竞争力降低。目前铜版纸依然处在艰难的行业转型阶段,大型企业在东南亚、广西等成本优势地区进行生产布局,未来依然有望控制日益高涨的造纸成本,但是在地缘冲突与贸易摩擦加剧的背景下,造纸业贸易将会受到的影响还需进一步观察。

- 时尚先生|小米雷军成2020年最出圈企业家:获时尚双刊年度人物

- 网络覆盖|爱立信:2020年底,将有超过10亿人口获得5G网络覆盖

- 张大|2020年财务公布:张大仙一年收入负1400W?活该是一姐

- 资本|2020年中国人工智能医疗行业发展现状分析 处于成长期且资本热度高

- 再见|2020年:三星S20再见了!2021年:三星S21我来了!

- 脉搏|把握时代发展脉搏,尽展巴蜀版权风采——2020年成都数字版权交易博览会成功举办

- 中国汽车|2020年,我们攒了一个局,串了一条链,下了一盘棋

- 出炉|B站2020年度弹幕出炉!第一名竟然是它?

- Play|Google Play公布2020年度最佳应用和游戏排行榜

- 网络|最新消息!2020年后Flash Player搭载重橙网络继续运营