按关键词阅读: 新能源汽车 联想 车联网 签约 吉麦

但这种打法带来的后遗症是,用户默认拼多多是一家低价电商平台,从而导致客单价低。平台所奉行的低价策略,也会影响到商家的品牌形象。

品牌天然具有溢价。通常而言,品牌商对价格体系有严格的管控,为了不影响自家正价品的销售,他们一般不愿意将特价尾货放在销售正价品的平台上,一会影响正价款的销售、二会影响品牌心智。

这无形上加大了拼多多吸引大品牌的难度。有媒体报道称,当下品牌方大多仍以经销商的名义入驻拼多多,他们拒绝参加“百亿补贴”,或者只提供低端产品。

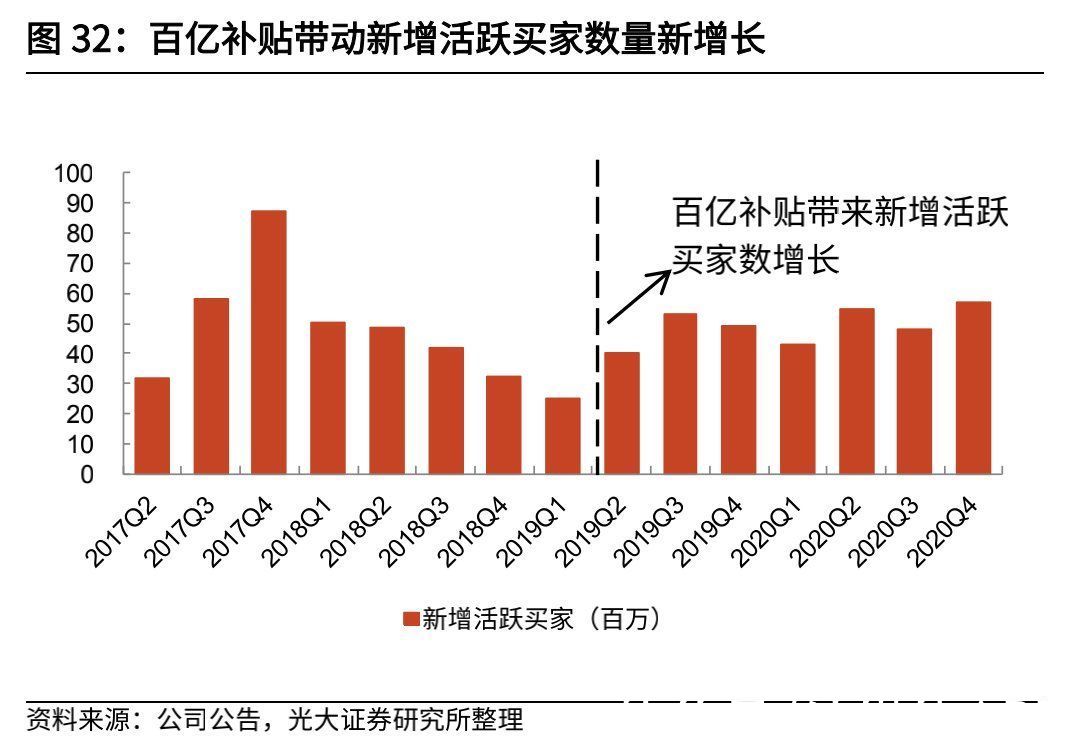

所以,拼多多首先要解决的难题,是摆脱“低价”的标签,它在2019年上线了“百亿补贴”,核心目的就是帮助拼多多实现品牌升级。

持续的补贴的确带来了一些效果,2020财年,拼多多上买家的人均消费金额从1551元提升到了年末的2115元,但这个数字仍不及京东的1/3、阿里的1/4。

文章插图

去年初,拼多多设立了30人的全行业品牌招商团,他们分成两组进行内部赛马,主要任务是拉大品牌进驻,分别由猫总(花名)和芒果(花名)带队,直接向COO阿布汇报,实际上也是为了推动品牌升级。

但完成品牌升级对拼多多而言是一条极其漫长的道路,在这一过程中,拼多多还需要降低对百亿补贴的依赖,背后的逻辑在于,当补贴不再是常态,拼多多能否依然保证用户愿意留下来?

现在来看,这个答案是不确定的。

拼多多做直播电商的另一重困局在于,用户在的直播购物行为会不会持续发生,这考验的是拼多多能不能进一步提升用户粘性,抬高用户时长。

也就是说,拼多多需要补上自己在内容生态上的短板。

我们在《内容平台的尽头是带货?》一文中曾论述,在互联网发展史上,最大的流量入口最开始是搜索,后来变成了社交,再后来变成了“内容+社交”,内容实际上成了促成交易的连接手段,扮演起流量中介的角色,连接商家与消费者。

拼多多发展早期能凭借着在微信生态内的社交裂变获取流量,但现在它到了追求复购率、提升客单价的新阶段,由此来抬升GMV,而内容生态很可能成为一个关键因素。

这也是为什么,拼多多招募的主播类型中,包含了娱乐主播、游戏主播、户外主播等不同类型的创作者。

只不过当下留给拼多多探索直播电商路径的时间已经不多了,多拖一天,留给它的空间便小一分。

参考文献:[1]《逆势成长的社交电商平台》,光大证券;

[2]《核心电商企业的分析框架与拼多多“三分天下”的商业逻辑》,东吴证券;

[3]《从供给侧看拼多多的优势、竞争与增长》,招商证券;

[4]《拼多多连直播都在搞五环外》,零售老板内参;

[5]《拼多多试水直播电商半年,现在怎么样了?》,海豚智库;

[6]《没有薇娅李佳琦,拼多多直播能对淘宝弯道超车吗?》,腾讯科技;

[7]《拼多多品牌升级:离天猫越近,离阿里越远》,晚点LastPost;

![]()

稿源:(钛媒体APP)

【傻大方】网址:/c/112cO0G2021.html

标题:直播|黄峥的一小步,拼多多慢了一大步( 三 )