收购|国际巨头牢牢把持 国内电源管理芯片厂商如何虎口夺食?( 二 )

文章插图

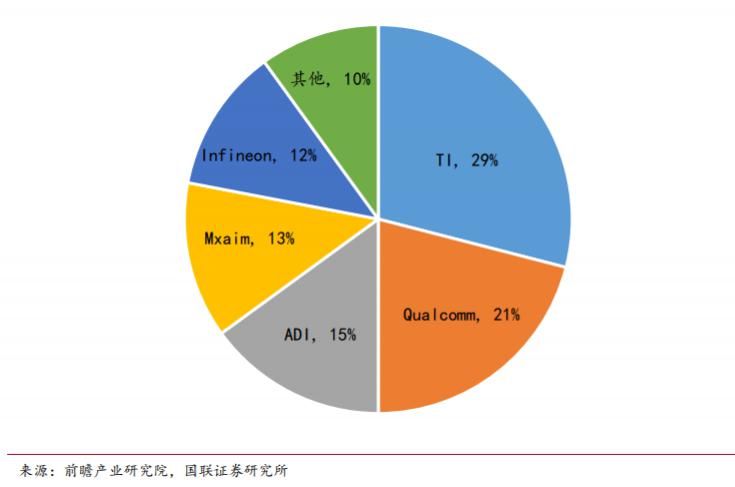

图:2018 年电源管理芯片市场分布

中国厂商的机会

国际巨头的牢牢把持下,中国厂商真的没有机会了吗?其实不然。

首先,中国市场巨量的空间就是机会。在紫光展锐智能功率专题论坛上,紫光展锐技术专家董晓鹏就指出,相关预测显示,到2026年全球电源管理芯片的需求将会达到560亿美元,中国市场可以达到230亿美元,巨大的市场空间就是国内企业的机会。

目前,全球电源管理芯片市场70%主要由欧美日厂商提供。中国消耗了全球的大部分(40%)电源管理芯片,但自给率只有10%。与此同时,在中美贸易摩擦、中美科技战的背景下,已然决定了中国半导体供应链要“去美化”,国产芯片替代已成为未来的趋势,国内电源管理芯片厂商何愁没有机会?

其次,欧美日厂商所掌控的电源管理芯片领域正在悄然发展着变化。天风证券指出,亚太地区是电源管理芯片未来最大成长动力,整个电源管理芯片产业呈现出由美国、欧洲、日本向中国大陆转移的趋势,中国大陆的电源管理芯片产业正处于上升期。

此外,中商产业研究院也测算,2015-2019 年国内电源管理芯片市场规模始终保持增长的势头,由 520 亿元增长到 720 亿元,并预计今年会继续增长至 781 亿元。

换句话说,国内电源管理芯片产业的春天就快到了。

再者,国内电源管理芯片厂商可以“捡漏”被欧美大型芯片企业逐渐放弃的消费类市场。当前电源管理芯片最大的终端市场是手机和消费类电子产品,但由于这类产品价格竞争激烈,芯片厂商的利润也比较低,欧美大型芯片企业无法维持原来的超高毛利,逐步淡出民用消费类市场,转向汽车级、工业级、军品级和宇航级等高性能、高利润市场。在此过程中,国内企业将更容易切入民用消费市场,国内芯片公司将迎来较大的发展空间与机遇。

最后,值得关注的是,电源管理芯片也逐渐获得了中国资本的青睐。就以近期的几笔投资案为例:今年7月和11月,湖北小米长江产业基金合伙企业先后对必易微电子和南芯半导体进行了投资;今年3月,大基金二期投资了电源管理芯片供应商力芯微;去年8月,华为旗下全资子公司哈勃投资投资了杰华特微电子。

这些被投企业均是近年国内做电源管理芯片的“新星”,在国产替代的风口下,他们将拥有巨量的市场空间,未来成为电源管理芯片领域的“巨头”也不是没有可能。

现实难题

纵然前途光明,但对于国内厂商来说,电源管理芯片的突围之路却难言轻松。

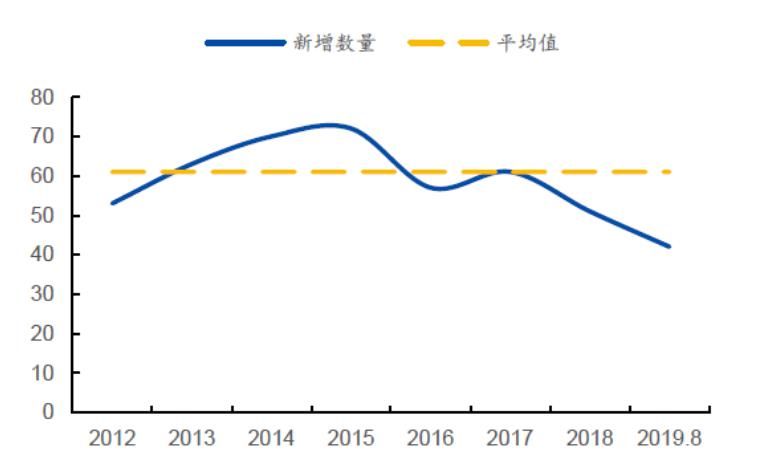

据前瞻产业研究院汇总数据,目前中国电源管理芯片行业每年仍然在不断涌入新进入者,2012-2018年期间,平均每年新增企业数量约61家左右,截至2019年8月底,行业企业数量约1200家左右。然而,我国厂商的技术普遍落后于欧美的厂商,因此,逐渐形成了国产厂商数量庞大但产品质量与产业规模和欧美企业比仍有差距的事实。

文章插图

图:我国平均新增电源管理IC企业数量(家),来源:国元证券研究中心

文章插图

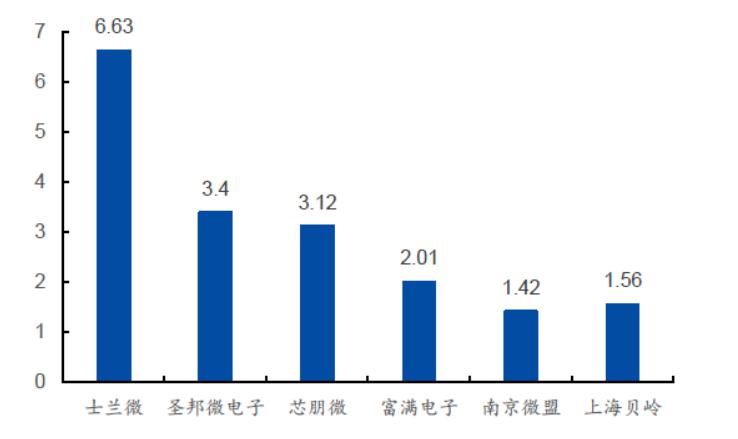

图:国内企业主要销售体量(亿元)来源:国元证券研究中心

再往深层次上看,即使不谈现阶段国内外在电源管理芯片技术和产品上存在的客观差距,即使是产品做出来了,如何取得新客户,对国内厂商来说也是个难题。

一般而言,芯片厂期盼降低电源芯片的功耗、成本等,这牵涉到生态系统的概念,这也就意味着不是靠单一颗芯片就可以轻易达成。加上为了提供客户更完整的解决方案,多数厂商需要同时具备AC/DC、DC/DC等产品设计能力,因此,可让客户的成本再降低,且多芯片更能精简系统,同时也能降低功耗。

因此,尽管芯片厂再努力,但要取得新客户的采用并非易事,特别是电源芯片可以说是牵涉到产品安全最直接相关元件。因此,对于客户来说,尽管成本很重要,但要客户选择更换供应商也十分困难,因为由此造成的开发时间恐因验证产品而再拉长,这对强调快速推出产品的电子产业来说,更是难上加难。特别是置于电子产品当中的直流/直流芯片(DC / DC),技术难度更是高,需要经过更长时间的验证与导入时间。

由此不难看出,中国厂商如何才能从“杀出”自己的一条血路,这是摆在现实面前的一道难题。

结语:沧海横流,方显英雄本色。国内电源管理芯片想要在洪流中抓紧绳索向上攀登,除了要考验芯片设计厂应对变幻莫测的未来的决心,更考验着他们过去累积的技术能量以及今后技术积累的速度与深度,但他们更知道,攀登向来不是一条容易之路。

- 人民币|天猫国际新增“服务大类”,知舟集团提醒入驻这些类目的要注意

- 巨头|“社区薇娅”都不够用了 一线互联网巨头全员下场卖菜

- 简单|互联网巨头夺走菜贩生计?未必那么简单

- 王储|壹周游闻第20期:直播打赏实行实名制;沙特王储收购SNK

- 卖菜|巨头正在“鞭打驱逐”卖菜贩子,资本掌控一切,你未来怎么活?

- 巨头|要脸吗,互联网巨头何辜要被这么拎出来谴责?

- 中国|中国软件国际与深圳市政府达成战略合作协议 助力打造“创新之都“

- 商务参赞柏|秘鲁海外馆正式入驻京东国际 秘鲁期待与中国更多线上经贸合作

- 五金|我院承担的顺德区家居五金国际质量比对项目顺利通过成果验收

- 附属|陈唱国际附属向APM附属公司采购若干零件