蔚来一年:从破产边缘到“泡沫之巅”

近期 , 蔚来、小鹏和理想汽车都公布了好于华尔街预期的财报 , 这不断推升了这些公司的股价 。 蔚来汽车过去一年从破产的边缘又重回“泡沫之巅” , 股价上涨超过20倍 。

这让一些投资人试图从中国造车新势力中发现下一个“特斯拉” 。 但市场人士认为 , 无论从市值还是技术方面 , 中国电动车厂商想要超越特斯拉仍然存在巨大挑战 。 文章插图

文章插图

特斯拉“拯救”蔚来

今年以来 , 受到特斯拉股价飙涨的带动 , 美国上市的新能源汽车厂商市值迅速膨胀 。 蔚来汽车市值接连超越宝马和戴姆勒公司 , 接近736亿美元 , 小鹏汽车市值也超过了百度 , 达到460亿美元 。 但特斯拉的市值已经高达5500亿美元 , 相差了一个数量级 。

“市场认为这些新兴的电动车企业有着不同的商业模式 , 无论从能源、数字化还是下一代的车型方面来看 , 都有所不同 , 所以每家企业都有机会 。 ”汽车咨询公司Automobility创始人CEO罗威(Bill Russo)对第一财经采访人员表示 , “传统车企的估值正在不断被市场看低 , 而这些新兴汽车品牌更受投资人宠爱 。 现在还没有到游戏结束的时候 , 但造车新势力的涨势仍会持续 。 ”

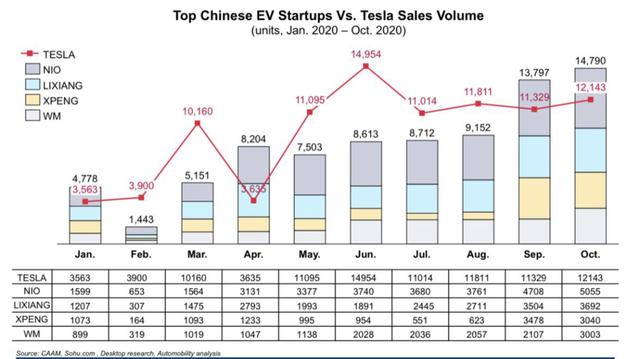

统计数据显示 , 今年1月至10月之间 , 蔚来、理想、小鹏和威马四家中国品牌电动车在中国的市场份额正在不断攀升 , 并在今年9月和10月连续两个季度中 , 销量之和超越了特斯拉 , 10月四家车企中国销量之和达到14790辆 , 特斯拉中国销量为12143辆 。 文章插图

文章插图

“这些公司有着非常强大的数字化的基因 , 背后是一个强大的生态系统 , 这推升了它们的估值 。 ”罗威对第一财经采访人员表示 , “在一个万物互联网的时代 , 电动车市场将会呈指数增长 。 ”

公开信息显示 , 蔚来汽车的投资人是腾讯、百度和京东;小鹏汽车的投资人是阿里巴巴和小米;理想汽车的投资人是美团和字节跳动 。

尽管中国电动车市场正在快速增长 , 市场规模也有望超过美国 , 但市场对于中国造车新势力的非理性上涨存在分歧 。 看空人士认为 , 中国新兴电动车企的市值偏离了其商业现实 。

“现在不是说这些企业存不存在泡沫 , 而是泡沫巨大的问题 。 ”一位汽车技术公司高管对第一财经采访人员表示 , “股价无法反映企业的商业本质 , 这些企业的估值迅速上涨就是利用了公众情绪的炒作 。 ”

上述人士认为 , 特斯拉今年来股价的上涨拯救了蔚来汽车 。 “蔚来都已经濒临倒闭了 , 结果特斯拉的股价拯救了他们 。 ”他对第一财经采访人员表示 , “但是这些企业并不是特斯拉 , 虽然和特斯拉长得像 , 但打开汽车的外壳 , 从技术的角度来看 , 车里的区别不在一个水平 , 所以泡沫很大 。 ”

不过他也承认 , 从消费者的角度来看 , 很难让他们去甄别技术 。 这也是为何中国新兴电动车企能够迅速在中国与特斯拉争夺市场份额的原因 。

市场大未必能支撑估值

根据蔚来汽车的财报 , 第三季度该公司的销售额增长了146% , 达到6.28亿美元 , 交付量达12206辆 , 尽管这一销量仅与特斯拉四年前的销量持平 。

美国做空机构香椽(Citron Research)曾在蔚来汽车财报发布前做空该公司 , 并一度引发抛售 。 香椽认为 , 蔚来汽车的业务永远无法支撑当时620亿美元的估值 。

但蔚来汽车的股价很快又涨回去 , 这意味着市场上对于中国新兴造车势力的多头和空头仍在角力 。 美国银行、德意志银行和摩根大通都上调了蔚来汽车的目标股价 。 美国银行预计 , 蔚来汽车将在2023年开始盈利 , 比之前的预期要早一年 。

美国券商韦德布什(Wedbush Securities)董事总经理丹·艾夫斯(Dan Ives)表示:“蔚来、理想和比亚迪都属于全球最具创新性的电动汽车公司 。 我们认为 , 中国是电动车的机会 , 增速将达到美国目前汽车市场增速的八到九倍 。 ”

根据韦德布什的数据 , 目前中国乘用车只有约4.5%是电动车 , 这一数字预计到2027年将达到10% 。 分析师认为 , 中国市场足够大 , 足以让行业中的公司都有机会成长 , 但它们是否能够实现自己的估值是另一回事 。

如果从市销率的角度来看 , 蔚来、小鹏和理想汽车目前的估值都不便宜 , 市销率都达到了十几倍 , 甚至高于特斯拉 。

与此同时 , 受到降价等因素的提振 , 特斯拉在中国的销量也在迅速增长 , 并将占据中国电动车市场40%的份额 。 特斯拉上周宣布将投资4200万元人民币在中国生产超级充电桩 , 以进一步扩大电动汽车的销量 。

- 看不上|为什么还有用户看不上华为Mate40系列来看看内行人怎么说

- 空调|让格力、海尔都担忧,中国取暖“新潮物”强势来袭,空调将成闲置品?

- 手机基带|为了5G降低4G网速?中国移动回应来了:罪魁祸首不是运营商

- 体验|闭上眼睛点外卖是什么感觉?时隔一年再次体验,进步令人欣慰

- 计费|5G是如何计费的?

- V2X|V2X:确保未来道路交通数据交换的安全性

- 助力|上班族的小妙招:怎么弄pdf签名?编辑器来助力

- iPhone|折叠屏iPhone要来?曝苹果开始测试|OPPO Reno5真机曝光

- T.I.T:“科创引领 数启未来”的弄潮儿

- 苹果|iPhone13迎来变化!或回归指纹解锁,这几点备受用户喜爱