王者|价值分析:信维通信,未来4G—5G的翻倍王者!( 二 )

在此,我们也以华为mate30为例,看看其无线充电的供应商:

- 材料:信维通信、东尼电子

- 模切:领益智造、信维通信

- 模组:立讯精密、信维通信

- 快充芯片:圣邦股份

03valuefirm

财务分析

公司上市9年,分红融资比21.76%,实在有些抠,还常年玩高送转游戏,讨厌!

公司的资产负债率逐年增长,至2018年达48.66%,负债结构不太健康,其中短期借款7.16亿,长期借款13.57亿,一年内到期非流动负债1亿。几乎没有预收款和高达20多亿的应收款,都说明公司对下游客户几乎没有话语权,不过看看公司下游客户苹果、华为、三星等,也就释然了......

不过让人吃惊的是,公司的利息费用仅有2000万,几十亿的借款,2000万的利息,看来这个借款的利率低得惊人,那好吧,允许你借钱发展。公司2018年整年利润9.88亿,利息支出也就2%左右的样子,毫无压力。

文章插图

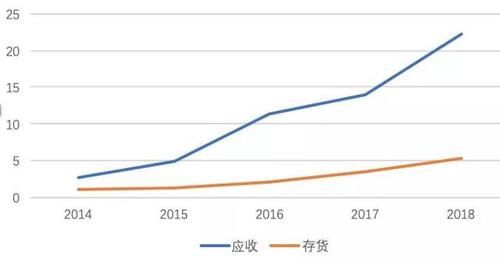

公司的应收帐款、存货数量增长实在惊人,拉出周转天数看一下是否健康。

文章插图

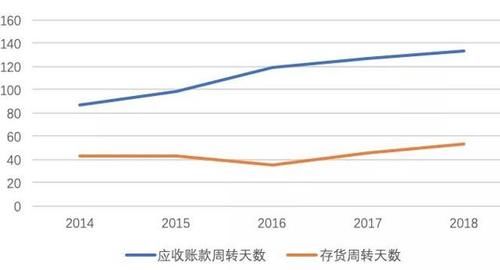

如上图所示,公司的存货还好,问题不大,周转天数几乎没怎么变,但是应收帐款周转天数变长,无论如何这都是一个不好的信号。

文章插图

从公司的自由现金流也能看出来,公司的现金流情况不太好,收到的钱几乎都是应收款,这也是为什么公司的利润常年大于经营性现金流的原因。

文章插图

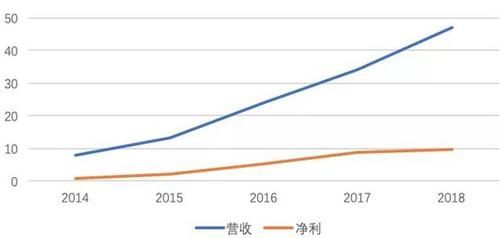

近年来公司的营收、净利都增长迅猛,但18年净利几乎没有增长,是什么原因拖累了公司18年的净利呢?

上面两张图,分别为公司2018年半年报,2019年半年报,收入按地区分布的情况,很明显的一个改变在于,一年时间,公司的海外业务收入增长了一倍多!但是国内业务下降了近42%。

由此我们团队得出一个结论,公司2018年至2019年主要扩展海外市场,海外市场的销售等各项投入会比国内大得多,因此拖累了2018年的净利,而公司国内业务大幅下降,结合2018年市场一直质疑公司与苹果的合作。

我们大胆猜测,是否因为公司为了追逐苹果是否弄丢了华为???因为按照华为的市占率,如若公司为华为的核心主力供货商,不至于境内营收下降这么多。

04valuefirm

总结

公司的财务状况让我们团队不太喜欢,尤其经营性现金流太差,收到的几乎是应收款。

公司在5G时代想象空间不可谓不大,但是目前言5G终端还为时尚早,毕竟基站端先行。从我国国内运营商目前的投资额来说,5G至少要到20年下半年才会流行,也许会更晚。那么公司这两年业绩的增长和5G关系就不太大。

至少19、20年的业绩还是现有天线业务+无线充电,以公司前些日子公布的Q1-3业绩快报,前三季度实现归母净利润8.1-8.4亿来看,则公司单季度Q3季度利润为:4.41-4.71亿,想想也是,公司的客户(苹果/华为)都是在三季度密集发布新机。

基于此我们预计,公司19年利润为12亿,此后20、21分别以25%、30%的速度增长,即公司2021年利润为:19.5亿,给予其30倍市盈率,对应市值为:585亿。

截止2019年10月31日,公司的市值为:391.72亿,还有49.3%的空间。

- 资本|2020年中国人工智能医疗行业发展现状分析 处于成长期且资本热度高

- 用户|密室逃脱行业发展及用户分析报告:哪些人在沉迷密室逃脱?

- 价值观|马化腾:正直是腾讯最基本的价值观

- 未来|直播带货的未来在哪里?做内容,坚持这个方向才有变现价值

- 方志|(社会)贵州上线“方志云”激活地方志价值

- 框架|三种数据分析思维框架的构建方法

- 分析师|真香定律或再被验证,iPhone12将大卖,分析师给出两个原因

- 文章|局座张召忠:分析局座历年的文章发现,我发现这些秘密

- 主题|GNN、RL崛起,CNN初现疲态?ICLR 2021最全论文主题分析

- 总价值|3分钟售罄总价值117亿的17919台挖掘机 梁稳根押宝智能化成功“翻身”