格局|国内卫生巾行业集中度不断提升,呈现多层次竞争格局「图」

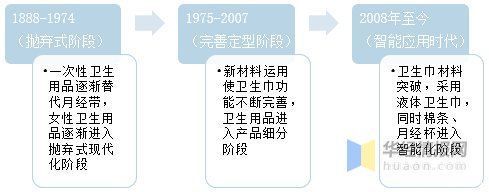

一、卫生巾行业发展历程

【 格局|国内卫生巾行业集中度不断提升,呈现多层次竞争格局「图」】卫生巾的发展历史十分悠久,19世纪20年代,一次性卫生用品的出现将经期卫生用品推进了抛弃式的现代化阶段。1921年出现了首个卫生巾品牌,即高洁丝,从此卫生棉开始进入量产阶段。随着人们的需求,生产技术不断革新,随即出现了卫生棉条、背粘式卫生巾等,如今随着女性消费体验上的升级,经期卫生用品也更丰富多样,2009年护舒宝推出的液体卫生巾打破了卫生巾几十年以来的棉绒纤维材质。智能时代的开启也推动了智能月经杯、智能棉条、智能月经内裤等一系列智能用品出现,女性卫生用品向智能化发展。

卫生巾产品发展历程

文章插图

资料来源:公开资料整理

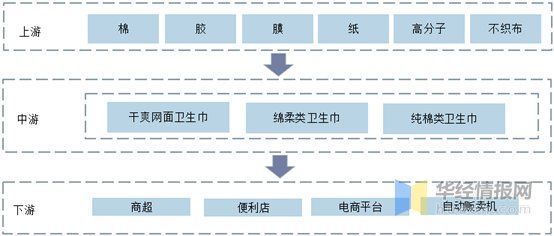

二、卫生巾行业产业链

卫生巾的原材料为棉、胶、纸浆、不织布、高分子等,按照材质可以分为干爽网面卫生巾、绵柔类卫生巾和纯棉类卫生巾,产业链下游终端销售渠道包括商超、便利店、电商平台和卫生间自动贩卖机等。

卫生巾行业产业链

文章插图

资料来源:公开资料整理

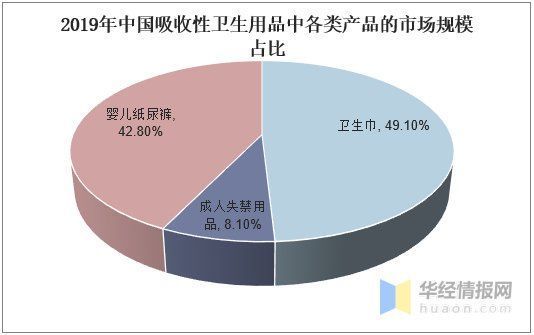

三、卫生巾行业发展现状

吸收性卫生用品包括卫生巾、婴儿纸尿裤和卫生巾等,从2019年的市场规模占比来看,卫生巾的市场规模占比达到49.10%,在这三类吸收性用品中排第一。婴儿纸尿裤的市场规模为占比42.8%,成人失禁用品的市场规模占比8.1%。

文章插图

资料来源:公开资料整理

在中国人口基数大的背景下,卫生巾作为一次性用品,每年的消费量都十分可观。2014年到2019年期间,卫生巾消费量从1028.2亿片增加至1199亿片,年复合增长率为3.1%。市场规模从348.5亿元增加至572亿元,年复合增长率达到10.4%。

文章插图

资料来源:公开资料整理

卫生巾可以细分为护垫、卫生巾和卫生棉条等,2013到2018年的销售额数据反映,传统卫生巾销售额所占份额都在80%以上,并且逐年上升,在2018年的销售额占比达到90.02%。由于卫生棉条进入中国市场后受人们观念所限,其销售额所占份额较少,但随着人们思想的转变,其占比也在逐年增加。

文章插图

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2021-2026年中国卫生巾行业市场调研分析及投资战略规划报告》

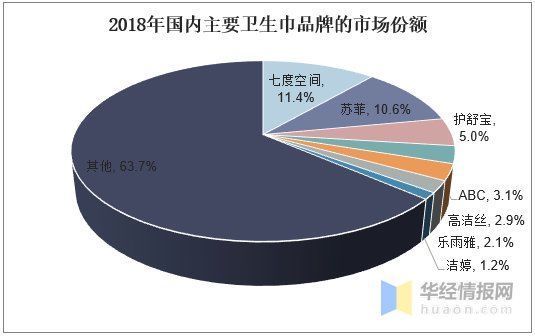

四、卫生巾行业企业竞争格局

目前国内卫生巾市场日系、美系及本土品牌三足鼎立,竞争激烈。七度空间是恒安集团旗下产品,在2018年占据了国内卫生巾市场中11.4%的份额,其次是日本的苏菲,占据了10.6%的份额。

文章插图

资料来源:公开资料整理

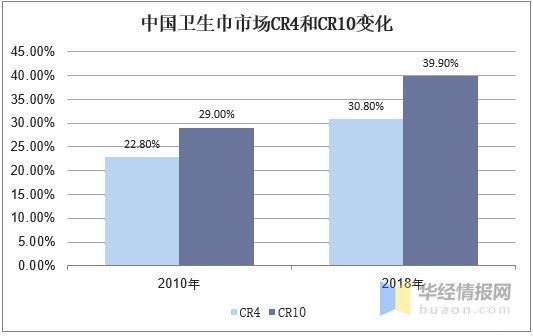

从我国卫生巾市场的企业集中度来看,中国市场的CR4和CR5分别从2010年的22.8%、29%提升到2018年的30.8%和39.9%,行业集中度不断提升。但是据了解,2018年美国和日本卫生巾行业的CR4分别为76.7%和98.2%,相比而言,我国卫生巾行业的集中度仍有较大提升空间。

文章插图

资料来源:公开资料整理

五、卫生巾行业壁垒

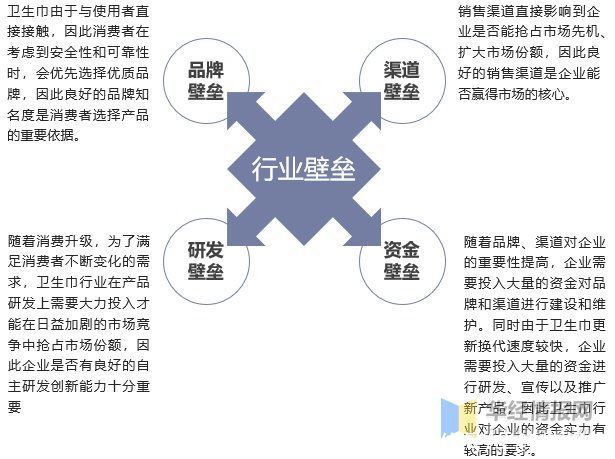

由于卫生巾与使用者直接接触,消费者会更加注重安全性和可靠性。同时产品还需要满足现在消费者不断变化的需求,因此产品质量和产品研发都是企业需要关注重点。从整体上讲,卫生巾行业主要存在品牌壁垒、渠道壁垒、渠道壁垒和资金壁垒。

卫生巾行业壁垒

文章插图

资料来源:华经产业研究院整理

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

文章插图

- 程序|2020全景生态流量秋季大报告:TOP100APP超半数布局小程序,全景流量重塑行业竞争新格局

- 升级|国内知名商贸市场迭代争议多,理念升级更重要

- 小米|小米10i/Redmi 9 Power曝光:或为国内Redmi Note 9海外重命名版

- 电商|跨境电商格局未定 洋葱集团如何突围

- 部长|工信部指导,24位院士、9家行业巨头发起,国内最强物联网联盟成立

- 内容|网文格局再变?为多进账3个亿,平治与沃悦读合作

- 柔性|国内首个柔性电子学会在西安成立

- 市场|2020年全球智能手机行业市场竞争格局分析 中国品牌在北美市场缺乏一定优势

- 玻璃|国内首创压延法制备荧光玻璃

- 估值|估值2200亿!京东又孵出猛兽一只:刘强东以格局解决痛点