按关键词阅读:

低代码虽然是一个新兴概念 , 但这个行业本身并不算很新(前文也有提到) , 这些年以来早就积累了不少资深的荣耀王者 。 同时 , 低代码作为一个朝阳产业和资本热点 , 近几年也不断有更多的新玩家在加入这个刺激战场 。

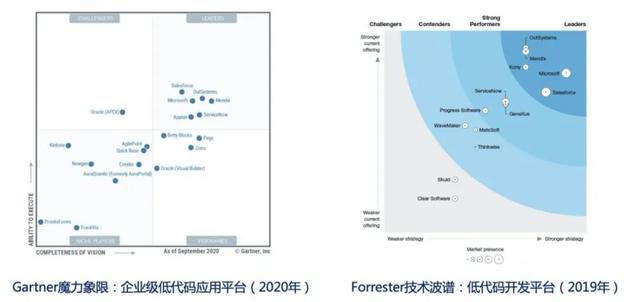

文章插图

文章插图上图分别是Gartner给出的低代码平台魔力象限和Forrester给出的低代码平台技术波谱 。 从图中可以看到:

- OutSystems和Mendix一马当先 , 是公认的低代码领域头牌 。 这两家都是很纯粹的通用低代码开发平台 , 且都经过了长时间的发展和积累:OutSystems成立于2001年 , 员工人数1000+ , 年营收超过1亿美元;2018年6月获得了KKR和高盛的3.6亿美元融资 , 目前估值超过10亿美元;Mendix成立于2005年 , 员工人数500+ , 年营收超过2300万美元(18年数据) , 2018年8月被西门子以7.3亿美元收购 。

- Salesforce和Microsoft紧随其后 , 都处于行业领先者地位 。 但这两家的公司性质和发展路径都很不一样:Salesforce是以SaaS起家 , 公司规模就不用多说了 , 反正就是SaaS届的巨无霸 。 这类SaaS厂商做低代码的动力 , 是为了解决客户对成品SaaS软件的定制诉求 。 M$更不用多介绍 , 只说下他们做低代码的天然优势:一方面 , 作为办公软件航空母舰 , 低代码可以帮助他们的客户实现从Excel表单到定制App的能力与体验升级;另一方面 , 作为云计算三巨头之一 , 低代码可以帮助他们连接内部的云计算生态体系 , 为开发者提供一个统一和易用的上云界面 。

- 国外市场已经得到充分验证 , 但国内市场还刚刚兴起 , 还没有一家能够赢得上述调研机构的芳心 , 挤进上面这两张方图 。 国内目前的一些竞品和融资情况包括:2018年5月 , 搭搭云完成A轮的千万级融资;2018年9月 , 宜创科技得到清源创投的战略融资;2018年12月 , 轻流完成千万级Pre-A融资;2019年8月 , 数式科技得到盈动资本的数千万人民币天使轮融资;2019年8月 , ClickPaas获得晨兴资本数百万美元的A轮融资;2019年 , 奥哲分别获得阿里5千万的A+轮融和高榕资本上亿元的B轮融资 。 (注:竞品数据来源于我们组PD的辛勤整理;为此我决定这篇文章剩下内容再也不黑PD了;下篇再说 。 )

稿源:(未知)

【傻大方】网址:http://www.shadafang.com/c/111J2QV2020.html

标题:什么是低代码(Low-Code)?( 九 )