按关键词阅读: 中芯国际 智能手机 数据中心

作为半导体产业的重头,存储行业在今年新冠疫情中经历了一波“先涨后跌”的过山车走势。

业内预计,在服务器、数据中心建设等带动下,需求端对内存产品规格会保持增长,今年供过于求局面,将会在明年转为供需平衡甚至供不应求,明年上半年价格有望止跌反弹。

服务器强势驱动

【 反转|大基金出手!半导体这一领域出现新动向 明年价格要反转?】回顾2020年以来的存储市场,在新冠疫情的催化下,经历了抢库存到消化库存的反转过程。

集邦咨询研究副总经理郭祚荣在2020年存储峰会上介绍,今年上半年,由于客户端担心疫情期间交通受阻,拉高库存,存储价格持续上涨,后来随着疫情缓和,内存的部分价格又开始陆续下跌,所以今年市场整体还是供过于求。

对于明年,内存产出量预计从今年14.3%增长17.6%。因为存储原厂在疫情下的投资趋于保守,产能与工艺转进都未见大幅扩张,但需求端的产品内存规格依然往上成长,明年供需上有机会转为供需平衡甚至供不应求,价格会在第二季度是持平偏小涨,到明年下半年将会往上攀升。

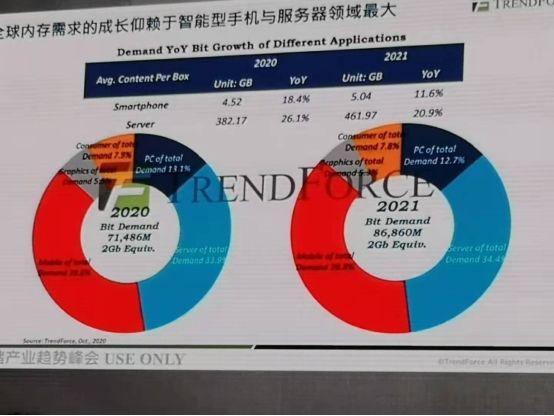

细分市场来看,今年服务器市场增长尤为突出。

数据显示,随着服务转移云端,服务器部分的市场份额在逐步逼近移动式内存,预估2020年已经达到34%,未来每年将会增长20%到30%,未来3到5年将会反超成为内存主导。郭祚荣预计,以后笔记本、智能手机的效能也许都不是最重要的,也许只是一个显示的工具,运算、分析都是在往云端走。

文章插图

集邦咨询资深分析师刘家豪指出,5G商转后将赋予数据中心活化的因子,带动微型数据中心与边缘运算成长,并成为2021至2025年的产业发展主线;物联网与车联网等应用场景落地,也提升了对服务器的需求。其中,数据中心的落实成为近年DRAM需求的主要推手,全年占DRAM市场五成以上的消耗量与三成以上的出货量。

举例来看,由于受到疫情的影响,大部分企业开源节流,从购买服务器转为向采购云服务器;同时,云服务商也提供了包括租赁在内的更为弹性的服务,按量计费,或者按月计费,来满足终端客户不同的需求。

另外,受到地缘政治不确定性影响,各个国家对数据资料落地的掌控要求越来越大。比如应监管要求,谷歌今年增加了在亚太区、欧盟区的数据中心的建设,预计这也会带来中小规模的数据中心的建设,这一趋势将会持续到2025年。

文章插图

除了服务器,受疫情影响,居家办公、在线教育等,电脑端存储今年出现强势反弹;而笔记本的产出量年增长已经达到55%,远超此前预估。

从联想集团业绩报告就可见一斑。居家办公、学习和娱乐的需求大大上升背景下,2021财年 Q2及中期收入及利润均创下历史新高,其中,个人计算机市场中,联想以23.6%的市场份额稳居全球第一,2020全年销量将接近3亿台,税前盈利超过7亿美元,并预计这部分强劲需求将持续到明年。

相比而言,手机板块受疫情的影响出现下跌。集邦数据预估今年智能手机市场下降11%。

ARM中国移动市场总监王舒翀也预计,今年受疫情的影响手机市场大概下降12%。不过,伴随5G的进一步普及,智能手机市场有望在明年迎来强劲反弹;5G手机加速向千元机型渗透,也为计算和存储业者带来机遇。

据介绍,ARM正在推动存储产业向的纯64位计算的转变,而从2022年开始,移动智能终端高性能处理器将不再支持32位。

高通方面预测,到2023年智能手机以及相关智能终端连接将在2023年达到10亿个,相比4G取得连接总数,将整整提前两年。目前大部分采用骁龙8系5G移动平台的旗舰智能手机都采用了LPDDR5+UFS3.1的配置;预计明年一季度,将有搭载高通骁龙4系5G移动平台的商用终端推出。

除了高阶存储,中、低阶存储也会受益于手机摄像头增加的拉动。集邦分析师黄郁琁预计多颗搭载、手机像素提升,以及ToF功能的应用将是摄像头的进一步演化的方向。

前段产能吃紧

伴随着5G持续落地,后续搭载高性能存储、摄像头的智能终端出货量增加,半导体供应链反应能力受到关注。

据集邦咨询预计,5G的需求将是4G的2到3倍,那意味着明年要从今年2亿多台出货量将迅速上升到5亿台,将会考验整个供应链。受到疫情冲击等因素,三星把一些产能转移到中国内地甚至是韩国来应对;组装厂的人力回流问题在最近才得到解决。

稿源:(天天基金)

【傻大方】网址:http://www.shadafang.com/c/111J2BM2020.html

标题:反转|大基金出手!半导体这一领域出现新动向 明年价格要反转?