点击查阅|大牛股2000亿负债暴雷,上演父债子还悲剧

紫光集团,本来不想聊的,不太喜欢一些负债太重、管理模式偏老套的集团,记得上一次聊子公司的紫光股份,应该是一年多之前(点击查阅:负债2000亿也不倒!他们可跟华为平起平坐,是中国的未来),当时我就说紫光集团负债太重了,这也导致自己一直没聊紫光股份。

不过,紫光国微、紫光展锐还是可以的。今年4月份,华叔就聊过紫光国微(点击查阅:你的银行卡、社保卡原来都是他们做的),紫光展锐在去年都聊过(点击查阅:不止华为,又一颗中国芯片超越美国高通)。

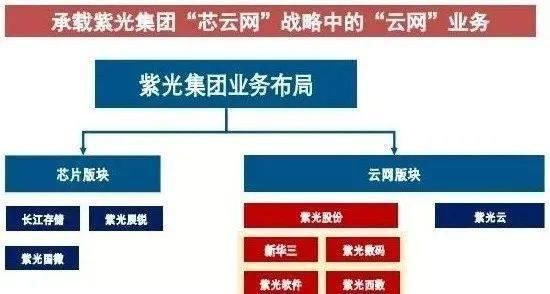

紫光股份是有清华大学、紫光集团的背景,紫光集团架构比较复杂,这里主要分为两大板块:芯片、云网,为了打通上中下游,从云、网、端的产业链。

芯片板块:长江存储、紫光展锐、紫光国微。

云网板块:紫光股份、紫光云。

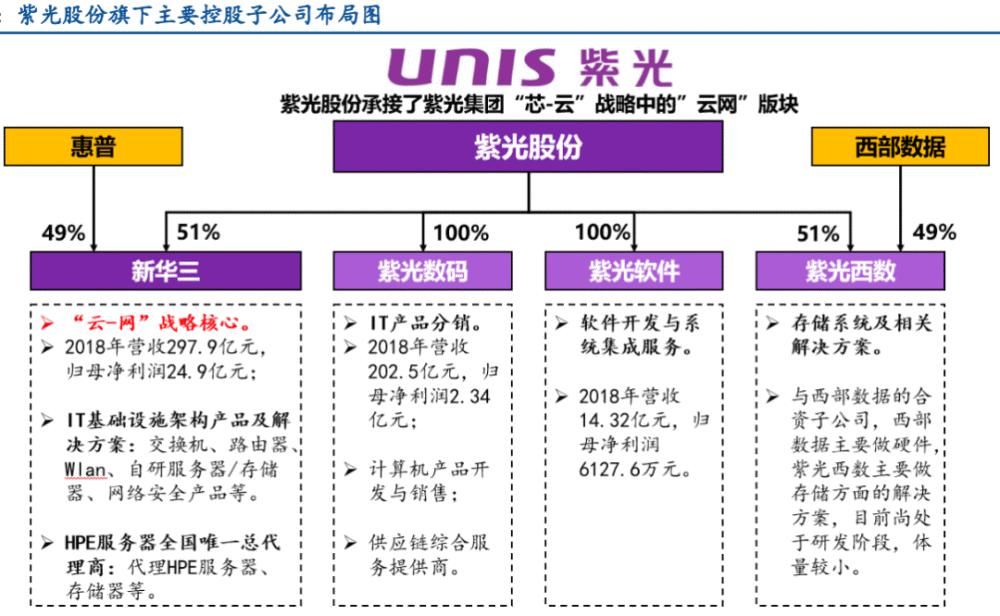

紫光股份又分为:新华三、紫光数码、紫光软件、紫光西数。

文章插图

新华三:涉及IT基础架构产品及行业解决方案、IT产品分销业务。如:路由器、交换机、WLAN、服务器、存储、安全硬件、私有云、云管理软件等等,还有代销惠普产品。

新华三2019年营收322.57亿元,净利润26亿元。

紫光软件:主要提供软件服务与系统集成。

紫光数码:代理其他品牌IT产品分销,如戴尔、联想、新华三、思科、三星等等。

去年紫光股份营收是18.43亿,这里大部分营收、净利润增长都是新华三贡献的。

文章插图

要了解紫光股份未来,重点应该放在新华三上,新华三是中国第二家能提供ICT全栈解决方案的供应商,是国内市场的行业龙头。

文章插图

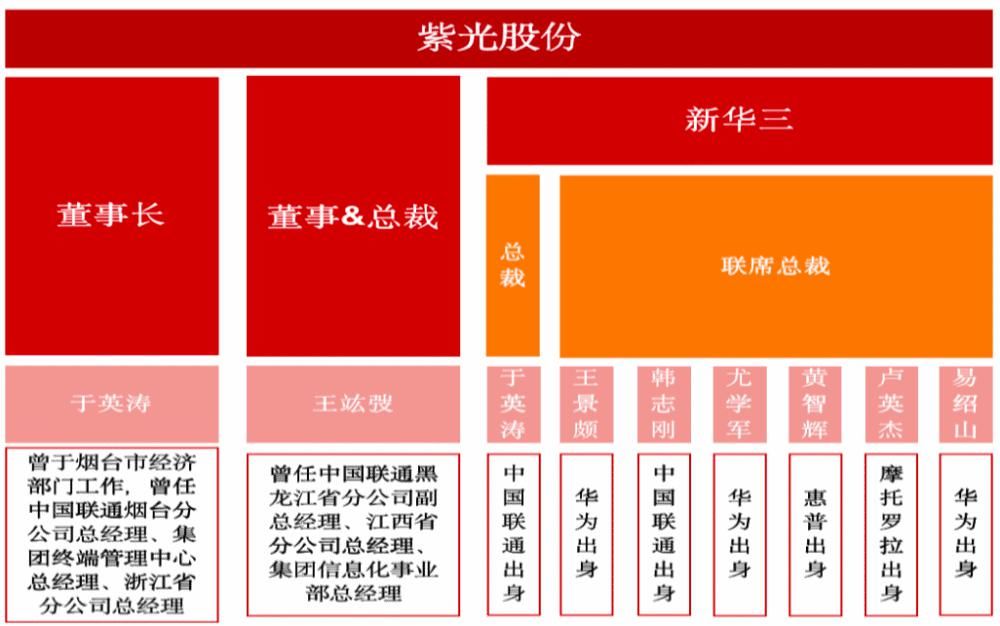

新华三起源于华为,中间历经华为退出、3COM被惠普收购,2016年,紫光集团拿下51%控股权,形成了具备华为精神内核、惠普成熟产品经验,所以,新华三有华为、惠普、摩托罗拉的血统。

文章插图

新华三核心竞争力在于:硬件+软件+解决方案产品线全齐,技术研发构筑公司竞争壁垒。新华三多年深耕企业级网络市场,产品认可度高,具备研发实力,产品技术壁垒较高。

新华三目前在“数据中心交换机市场”市占率第1,占40%,“企业网路由器”占28.5%。

长期来看,新华三的产品技术竞争壁垒+ICT领域龙头+长期市场耕耘的资源积累+运营商市场和海外市场拓展+国产替代逻辑。

目前“新华三”是国内“企业网”的绝对龙头,紫光股份预计未来3~5年营收超1000亿元,净利润达55亿元,并且新华三网络产品的增速有望超20%。

这里看似都很完美,但里面的瑕疵慢慢种下,爸爸的紫光集团有点撑不住了。

紫光集团今年继续保持多元化的业务格局,主营业务、行业地位保持领先,芯片业务(紫光展锐、紫光国微)发展得到强有力的外部支持,但目前公司在建项目资本支出压力较大,且前期对外并购导致债务规模处于高位。

2019年,紫光集团总资产2977.62亿元,总负债2187.47亿元,资产债率高达73.46%。

2020上半年,紫光集团债务2029.38亿元,资产负债有所收敛至68.41%,有息负债1566.91亿元,占公司总负债77.21%,一年内到期的有息债务总额814.3亿元,占比51.97%。

紫光集团一年内到期的非流动资产仅为12.08亿元,不足同期非流动负债的3%。而且,紫光集团货币资金期末余额仅为515.63亿元,无法覆盖上述短期负债。

文章插图

其实,华叔去年写紫光集团时,负债已经超2000亿元,为啥最近才爆炒财务危机问题?

起因是,紫光集团一只永续债——15紫光PPN006“弄假成真”,即:尽管该债券理论上可以无限延期,但投资者普遍认定发行人将在回售选择权日回购。

但,资金吃紧的紫光集团打破了这一约定俗成的潜规则,在10月30日选择不回购投资者手中的债券,引发信任危机,波及其他存续期债券。紫光集团另有13亿元规模的17紫光PPN005在11月15日到期。

另外,“17紫光PPN005”2020年第一次持有人会议于11月13日召开,并对两个方案进行表决:一是关于调整本次持有人会议召开相关事项的议案,将持有人会议的召开时间提前;二是关于到期债务偿债计划的议案。

方案二与债务展期有关,紫光集团提出先兑付1亿元本金+利息,剩余12亿元本金展期6个月。

不过,两项议案最终均表决无效,意味着展期方案未获通过。

- 对手|一加9Pro全面曝光,或是小米11最大对手

- 同比|亚马逊公布“剁手节”创纪录战绩:第三方卖家全球销售额超48亿美元 同比大增60%

- 人民币|天猫国际新增“服务大类”,知舟集团提醒入驻这些类目的要注意

- 痛点|首个OTA智能社区诞生 解决行业四大痛点

- 王兴称美团优选目前重点是建设核心能力;苏宁旗下云网万店融资60亿元;阿里小米拟增资居然之家|8点1氪 | 美团

- 零部件|马瑞利发力电动产品,全球第七大零部件供应商在转型

- 长安|长安傍上华为这个大腿,市值暴涨500亿!可见华为影响力之大?

- 通气会|12月4~6日,2020中国信息通信大会将在成都举行

- 程序|2020全景生态流量秋季大报告:TOP100APP超半数布局小程序,全景流量重塑行业竞争新格局

- 操盘|中兴统一操盘中兴、努比亚、红魔三大品牌