智莱科技:智能快递柜隐形冠军,手握核心客户,潜在涨幅173%

导语 文章插图

文章插图

双十一已经过去了 , 但是很多人的快递包裹都还没收完 。 网络上有很多关于快递送不送到家的争论 , 就个人而言 , 我觉得小包裹快递送到楼下的快递柜就挺好的 , 至于之前顺丰超过12个小时就要收费的规定 , 在我看来 , 这就是一个商业行为 , 目的是促进包裹的快速流通 , 减少快递柜经营行业的亏损 , 我曾经去快递柜寄过东西 , 是真的很满 。 快递柜经营行业目前亏损严重 , 需要顺丰这样大公司经营才有可能起死回生 , 但是背后的卖铲人-智能快递柜的制造商近几年日子还是挺好过的 。 今天来分析下智能柜制造小龙头-智莱科技的基础数据 。

公司简介 文章插图

文章插图

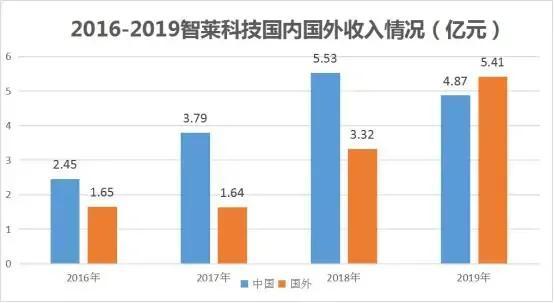

公司主营业务构成与毛利率公司近几年快速崛起主要靠智能快递收发柜 , 顺丰丰巢等快递柜运营公司是公司的主要客户 , 2019年一年 , 智莱科技靠丰巢赚了4.54亿元 , 总营收首次超过10亿元 , 似乎距离20亿元的梦想也不再遥远 。 公司前五大客户业务占比超过90% , 有大客户依赖风险 , 需要注意 。 同时 , 公司的业务也有很大一大部分出口 , 海外核心客户是亚马逊 。 文章插图

文章插图

公司制造基地主要在湖北 , 今年上半年受疫情影响比较严重 , 人民币升值的汇兑损益 , 海外疫情也影响了公司今年的业绩 , 所以公司2020年1-9月实现营业收入7.95亿元 , 同比下降0.92% , 归属于上市公司股东的净利润为2.01亿元 , 同比下降9.87% , 每股收益为1.2600元 。

公司的基本面分析 文章插图

文章插图

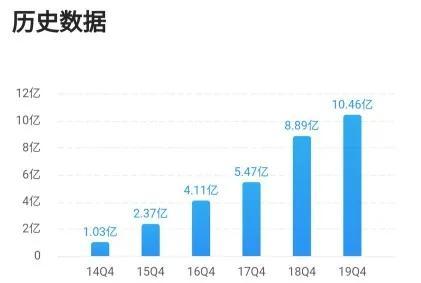

营业收入 , 公司6年时间营收增长近10倍 , 年复合增长率近45% , 超高速增长 文章插图

文章插图

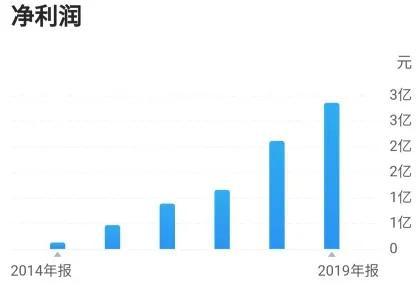

净利润 , 净利润从1268万到2.86亿 , 增长近22倍 , 赶上了风口 , 几乎每年翻倍 , 相当生猛 文章插图

文章插图

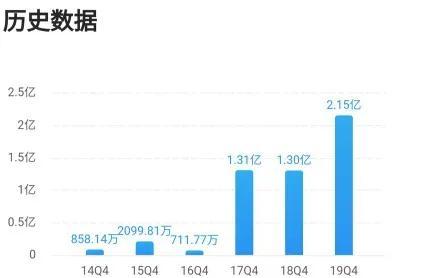

经营净现金流 , 整体情况要比净利润差 , 毕竟公司处于从小到大快速增长的过程 , 近三年经营净现金流与净利润的匹配度提升了很多 。 公司能够保持正现金流快速增长得益公司主营业务的高毛利率和高净利率 文章插图

文章插图

毛利率保持45%以上 , 比较稳定 , 净利率保持在20%以上 , 稳中有升 , 2019年达到27% 。 一般高净利率的公司都有较高的净资产收益率 , 公司的ROE连续6年保持在20%以上 , 2019年公司上市 , 募集到7.35亿资金 , 增厚了公司的净资产 , 摊薄了ROE 。 预计2020年ROE仍将保持20%以上 , 甚至可以将这个记录保持10年以上 。

公司的资产负债率 文章插图

文章插图

公司资产负债率较低 , 资产负债表非常安全 , 有非常大的举债扩张空间 。

公司的技术面分析 文章插图

文章插图

日线图 , 公司上市时间一年半 , 股价涨幅不多 , 目前正处于新股开盘以后的价格底部区间 , 综合公司基本面/估值面的情况来看 , 这里应该是公司长期股价的底部区间(三年内基本面不发生严重的下滑或亏损) , 在年线下方应该是一个缓慢上涨的过程

公司的估值与预测 文章插图

文章插图 文章插图

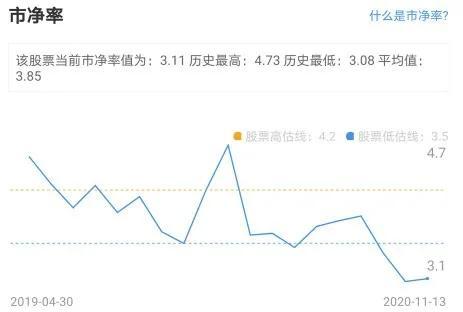

文章插图

市盈率20倍 , 市净率3倍 , 处于公司历史估值区间的低估线下方 。 可能是快递柜行业的天花板太低 , 想象空间不大 , 整个行业的估值都很低 , 同行的新北洋估值也只有不到20倍 。

机构预测公司2020-2022年净利润为3.7/5/7亿 , 给予2021年30倍估值 , 对应市值150亿 , 相对目前55亿市值涨幅173% 。 【智莱科技:智能快递柜隐形冠军,手握核心客户,潜在涨幅173%】备注:本文仅做分析用 , 不代表买卖建议 , 如有买卖盈亏自负 。 @头条财经 @头条股票 #股票# #A股#

- 智能手机市场|华为再拿第一!27%的份额领跑全行业,苹果8%排在第四名!

- 痛点|首个OTA智能社区诞生 解决行业四大痛点

- 黑莓(BB.US)盘前涨逾32%,将与亚马逊开发智能汽车数据平台|美股异动 | US

- 融资|小影科技完成近4亿元C轮融资,已启动上市

- 出海|出海日报丨短视频生产服务商小影科技完成近4亿元 C 轮融资;华为成为俄罗斯在线出售智能手机的第一品牌

- 华为|台积电、高通、华为、小米接连宣布!美科技界炸锅:怎么会这样!

- 无国界|嘴上说着支持华为,却为苹果贡献了2000亿!还真是科技无国界啊?

- QuestMobile|QuestMobile:百度智能小程序月人均使用个数达9.6个

- 定制|业绩宝APP创始人戴宏伟:依靠人工智能主动获客,打通全链路

- 报名啦!宿迁开展第五届“十大科技之星”评选