腾讯面前邀宠 虎牙、斗鱼“暗战确权”?( 二 )

目前 , 虎牙已向美国证券交易委员会提交了F-4表格 。 该表格中详细披露了斗鱼和虎牙的合并的背景及相关细节 , 比如作为交易的主要推动者 , 腾讯认为 , 斗鱼和虎牙的合并将创造双方运营和财务的协同效应 , 包括双方可以在更大的用户群体上运营直播内容 , 以应对来自其他在线视频服务(包括短视频平台)的竞争压力 。

斗鱼管理层在电话会议上表示 , 11月11日早上斗鱼已经向SEC(美国证券交易委员会)递交了私有化退市的申报文件 , 在等待批准 。 等SEC批准生效之后 , 斗鱼将会举行特别股东大会 , 对此项合并进行投票表决 , 目前还没有具体的后续交割完成时间表 。

虎牙和斗鱼谁将主导合并后的新公司 , 还是得大家长腾讯说了算 。 因此 , 在最终完成合并前 , 虎牙和斗鱼都会考虑在腾讯面前有好的表现 , 而最关键的还是要看两家的业绩和运营能力 , 两者或将暗中较量 , 确保在合并后的新公司中具备主导权 , 通过虎牙和斗鱼两家公司的财务数据 , 或许能洞察一二 。

首先 , 两家公司的营收规模接近 , 虎牙的赚钱能力优于斗鱼 。

虎牙财报显示 , 2020年第三季度 , 虎牙总营收28.15亿元 , 较去年同期的22.65亿元 , 增长24.3%;斗鱼财报数据显示 , 2020年第三季度 , 斗鱼总营收25.45亿元 , 较去年同期的18.59亿元 , 增长37% 。 两者在营收规模上相差并不大 , 虎牙营收规模稍领先斗鱼 , 然而斗鱼季度营收同比增速略高于虎牙 。

净利润方面 , 虎牙2020年第三季度Non-GAAP净利润为3.61亿元 , 同比增长75% 。 斗鱼2020年第三季度 , 调整后的净利润为9872万元 。 虎牙的赚钱能力优于斗鱼 。

其次 , 用户运营方面 , 斗鱼平均MAU规模大于虎牙 , 移动端MAU虎牙规模大于斗鱼 。

2020年新冠疫情的突发 , 带动了直播行业用户的活跃度 。 各种视频、直播类平台用户大规模增长 , 然而在疫情期间 , 虎牙和斗鱼平台的月活用户规模增速却出现了放缓的趋势 , 说明游戏直播行业的用户规模已触及天花板 , 接近饱和 。

虎牙最新财报数据显示 , 2020年Q3平均MAU为1.729亿 , 2019年同期为1.461亿 , 增长18.3%;较上一季度的1.685亿 , 增长2.6%;斗鱼2020年Q3平均MAU为1.94亿 , 较去年同期的1.636亿 , 增长18.6% , 较上一季度的1.653亿 , 增长17.4% 。 虎牙和斗鱼平均MAU的同比增速几乎持平 , 然而斗鱼平均MAU规模超虎牙 。 文章插图

文章插图

(数据来源:虎牙、斗鱼财报)

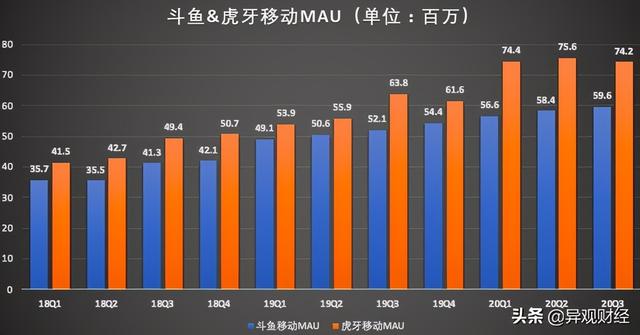

再看移动端MAU数据 , 2020年Q3 , 虎牙移动端MAU为7420万 , 较去年同期的6380万 , 增长16.3% , 较上一季度的7560万 , 减少了140万 。

相比较之下 , 斗鱼2020年Q3移动端MAU为5960万 , 较去年同期5210万 , 增长14.4% , 较上一季度的5840万 , 增长了120万 。 文章插图

文章插图

(数据来源:虎牙、斗鱼财报)

虎牙移动端MAU规模大于斗鱼 , 然而从环比层面来讲 , 虎牙和斗鱼出现了截然不用的情况 , 虎牙三季度的移动端MAU减少 , 而斗鱼则出现了增长 。

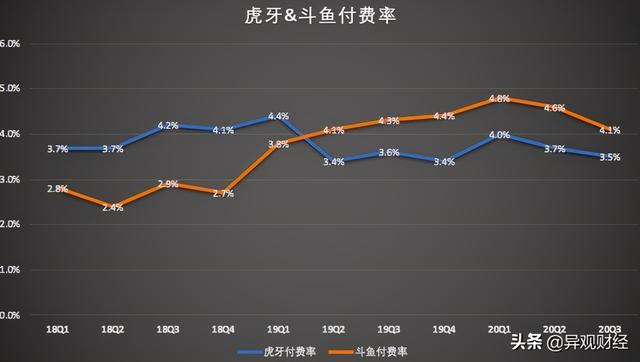

在付费用户规模上 , 斗鱼付费用户数量高于虎牙 。 2020年三季度 , 斗鱼凭据付费用户数达到790万 , 高于虎牙的600万 。 文章插图

文章插图

(数据来源:虎牙、斗鱼财报)

从付费率来看 , 斗鱼付费率高于虎牙 。 从付费用户规模和付费率来看 , 斗鱼的用户运营能力和付费用户的转化效率 , 比虎牙要好一些 。 但从MAU的数量来看 , 两家平台的付费用户转化率都比较低 , 未来还有较大的挖掘空间 。

从上面的分析来看 , 虎牙和斗鱼均有自身的优势 。 合并完成前 , 两者如果想在大家长腾讯面前秀肌肉 , 那么2家平台当前的“暗战”会集中在扩大用户规模和提高运营效率方面 。 就目前用户规模增速放缓的情况下 , 提升DAU或将是两家平台的重中之重 , 尤其是移动端用户的DAU 。

当用户规模几近饱和的时候 , 游戏直播平台需要不断提升用户在平台停留的时长 , 提高付费用户转化率或许比拉新来得更为重要 。

虎牙和斗鱼合并完成后 , 一旦游戏主播和内容版权资源互通之后 , 电竞赛事将是斗鱼和虎牙的重点业务 , 未来两家在电竞赛事和内容多元化方面将各凭本事 。

- 世代|Z星球——腾讯布局Z世代教育社交的新尝试

- 展开|天地在线联合腾讯广告在京展开“附近推” 构建黄金5公里营销体系

- 价值观|马化腾:正直是腾讯最基本的价值观

- 个性|腾讯QQ上线QID服务 自定义专属ID创造个性社交体验

- 研发|腾讯成立云计算西安分公司,将成总部之外最大云研发中心

- 腾讯|酒水外卖平台“酒小二”获腾讯、红杉中国A轮融资

- 上线|腾讯上线新功能:看看你的 QQ 值多少?

- QQ|腾讯QQ上线QID功能,唯一对应

- 腾讯云与西安高新区完成战略合作签约,共同打造西部地区数字城市新范本

- 腾讯云总裁邱跃鹏:腾讯将在西安打造云研发中心,年内突破千人规模