现状|2020年中国OTT行业市场现状,全球OTT行业发展正当时

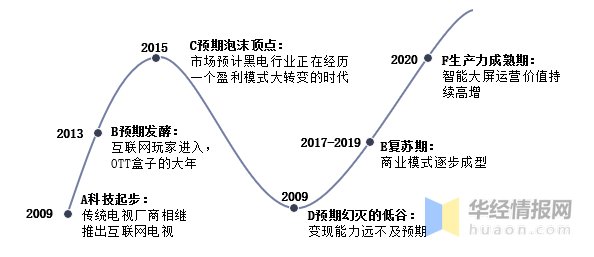

一、OTT行业发展历程

OTT是指电视通过开放互联网获得各类资源,越过电信等传统的运营商,包括智能电视和OTT盒子。OTT有别于传统的数字电视(DTV)通过卫星或电缆传输以及IPTV通过电信运营商的专网传输,采用开放的互联网来传输数据,具有资源丰富、可交互性强等优点。

2013-2015年的上一轮产业周期时,虽然智能电视硬件快速增长,但中国家庭互联网电视(又称OTT,over the top,通过互联网提供服务)的运营价值无法得到有效变现。彼时消费人群付费意愿很低,且针对大屏端数据分析的技术尚未成熟,叠加内容和场景的不足,使得客厅大屏占据消费者视听时间趋于下降,智能硬件卖出去之后,短暂的激活用户并不能留存,大屏的运营价值无法得到有效变现。

【 现状|2020年中国OTT行业市场现状,全球OTT行业发展正当时】OTT行业发展历程

文章插图

资料来源:华经产业研究院整理

二、中国OTT行业市场现状分析

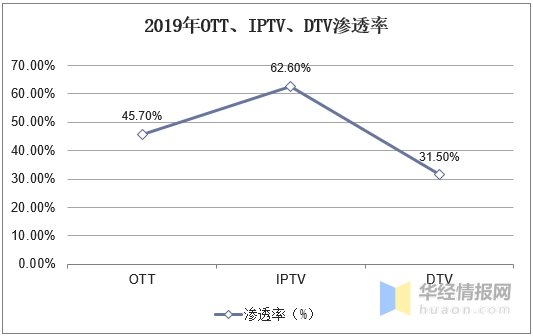

OTT有别于传统的数字电视(DTV)通过卫星或电缆传输以及IPTV通过电信运营商的专网传输,采用开放的互联网来传输数据,具有资源丰富、可交互性强等优点。2019年我国OTT行业渗透率为45.7%,IPTV渗透率为62.6%,DTV行业渗透率为31.5%。

文章插图

资料来源:公开资料整理

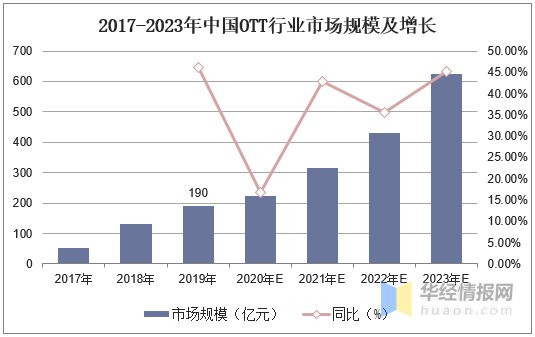

OTT模式下彩电具有了网络交互属性,成为了除了PC、手机之外,访问互联网的第三个入口,黑电企业拥有了新的盈利模式:互联网广告,付费影视与付费会员,游戏、教育等增值服务收费。随着智能电视和OTT盒子渗透率不断增加,2019年OTT行业收入规模达到190亿元,长期增速有望保持30%以上,预计2023年我国OTT行业市场规模将达到620亿元左右。

文章插图

资料来源:公开资料整理

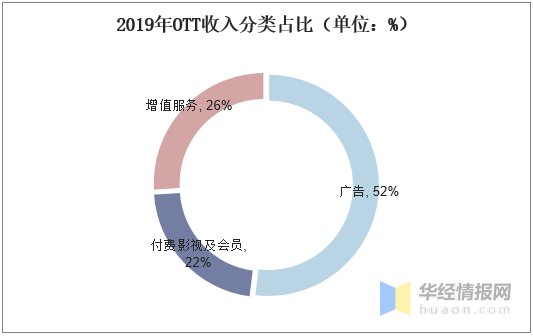

从OTT行业收入分类占比来看,2019年OTT行业广告收入占比52%,付费影视及会员收入占比22%,增值服务收入占比为26%。

文章插图

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2021-2026年中国移动OTT行业投资研究分析及发展前景预测报告》

三、影响OTT行业发展因素分析

OTT盒子方面,2013年淘宝售卖的盒子品牌高达185个。2014年广电总局下达了一系列通知,包括停止发放互联网电视集成牌照、整治未经审核的视频资源等,众多视频网站一度下架大屏端应用。另一方面,乐视作为智能电视先行者,通过利用超低的电视价格抢占市场,再效仿Netflix的模式通过版权分销+优秀自制内容等形式收回利润。但彼时云端资源有限,用户消费习惯还没有养成,广告投放效果较差。

文章插图

资料来源:公开资料整理

四、OTT行业重回增长因素分析

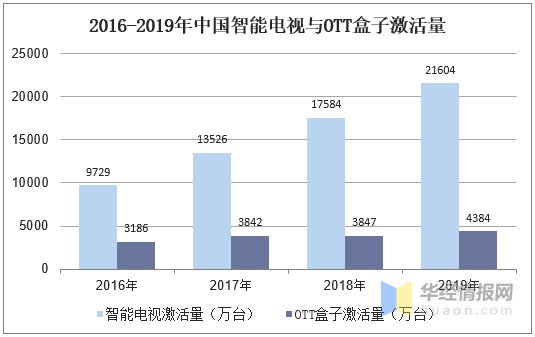

在经历大起大落之后,如今的OTT行业重回增长,主要原因有三:1.智能电视渗透率的不断提升,可运营流量增加。预计2019年智能电视占到总设备的83%,

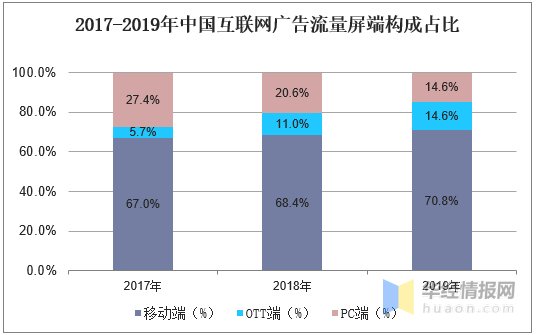

2019年底智能电视保有量2.7亿台,家庭渗透率59%,已成为主流电视产品;2.大数据技术成熟,曾经广告和内容精准投放难以实现的问题得到解决。据统计,2019年OTT端广告收入已经达到99亿元,首次赶上PC端;3.收入水平发展带动文娱需求增加,消费意愿提升是另一增长因素。

文章插图

资料来源:公开资料整理

文章插图

资料来源:公开资料整理

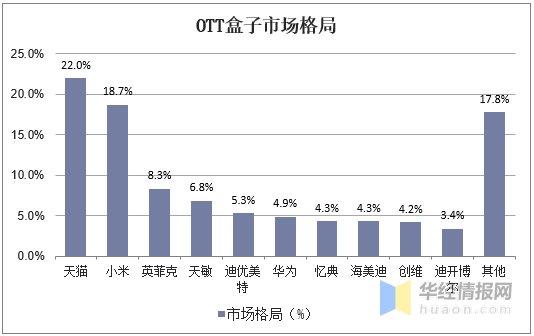

五、OTT行业竞争格局分析

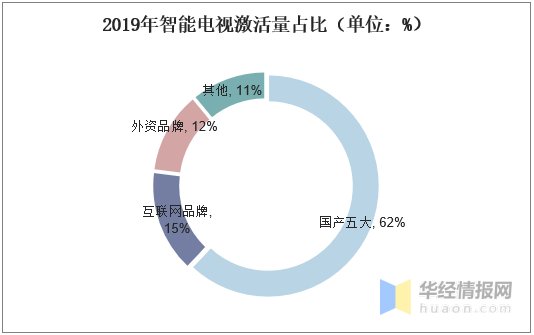

2013年OTT盒子盛行,市场鱼龙混杂。而智能电视的出现将电视厂商与OTT运营商捆绑在一起,行业集中度不断增加。据统计,2019年国产五大(创维、海信、TCL、长虹、康佳)智能电视激活率达到62%。

文章插图

资料来源:公开资料整理

文章插图

资料来源:公开资料整理

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

- 通气会|12月4~6日,2020中国信息通信大会将在成都举行

- 程序|2020全景生态流量秋季大报告:TOP100APP超半数布局小程序,全景流量重塑行业竞争新格局

- 时尚先生|小米雷军成2020年最出圈企业家:获时尚双刊年度人物

- 现状|程序员现状揭秘:平均年薪20.36万,Java人才需求量最大

- 网络覆盖|爱立信:2020年底,将有超过10亿人口获得5G网络覆盖

- 张大|2020年财务公布:张大仙一年收入负1400W?活该是一姐

- 易来|RA95显色只是起步,2020双12选灯必逛好店!

- 资本|2020年中国人工智能医疗行业发展现状分析 处于成长期且资本热度高

- 挑战|“趋势与挑战”2020全球蓝靛果产业发展大会召开

- 再见|2020年:三星S20再见了!2021年:三星S21我来了!