直播流媒体|斗鱼MAU创历史新高至1.94亿,5亿美元收购企鹅电竞

11月11日,游戏直播平台斗鱼(NASDAQ:DOYU)公布了2020年第三季度财务报告。财报显示,第三季度斗鱼营收为25.47亿元(人民币,下同),相比上年同期的18.59亿元亿元增长37.0%;经调整后净收入为9872万元,相比上年同期的7220万元增长36.8%。

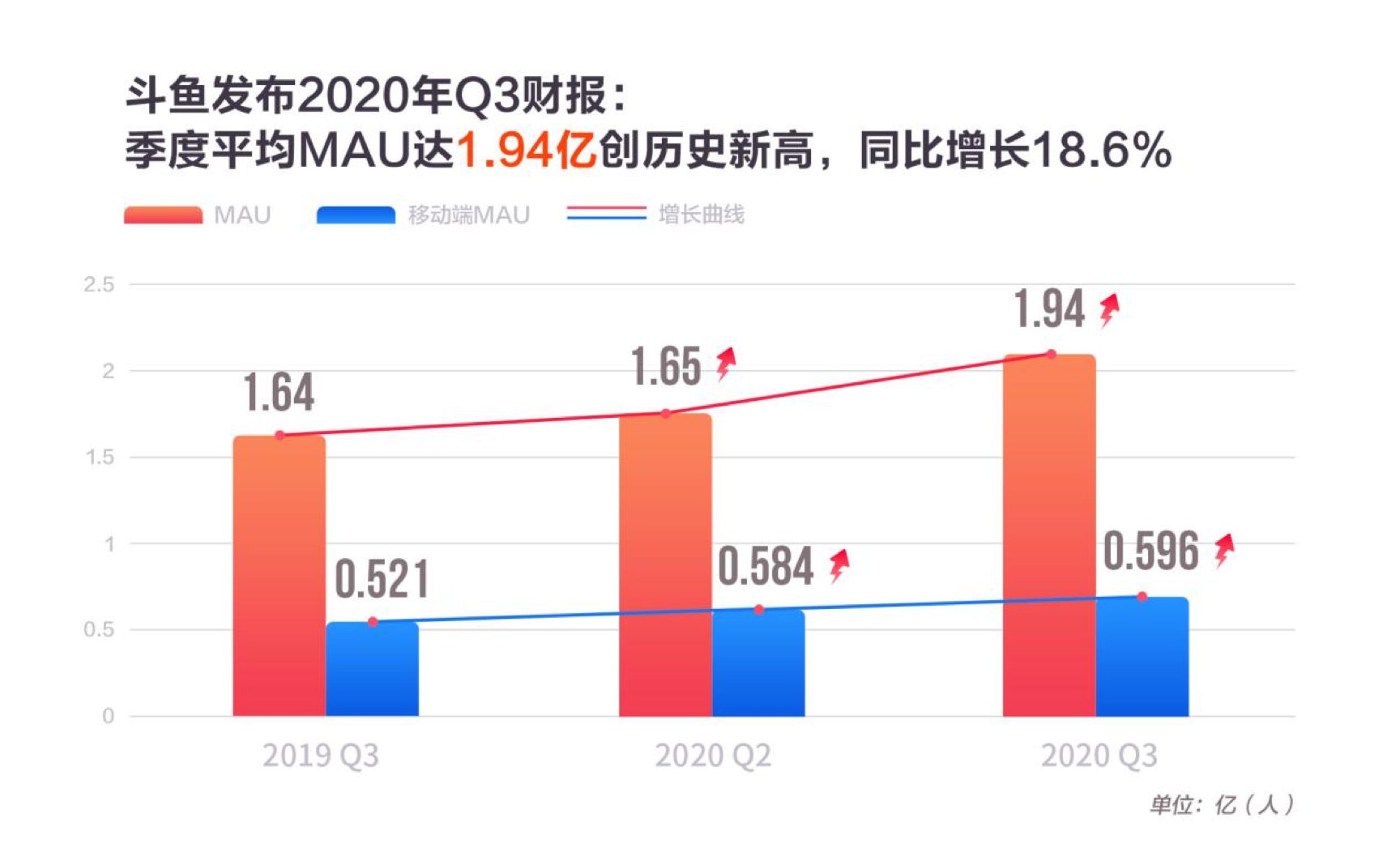

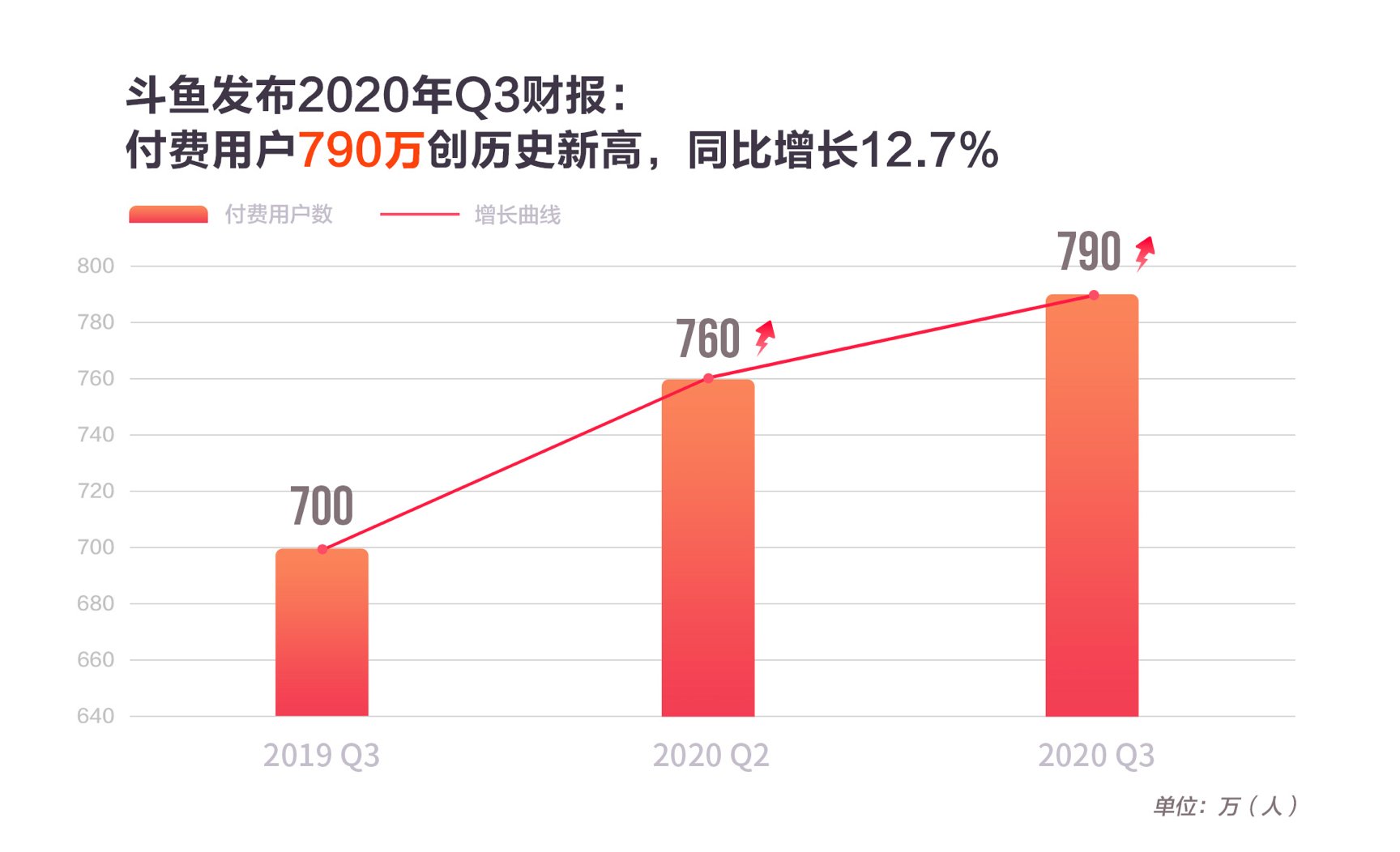

运营数据方面,斗鱼整体月活(MAU)达1.94亿,同比上年同期的1.64亿增长18.6%,创历史新高。在移动互联网增速见顶的当下,斗鱼移动端平均月活和付费人数均维持增长,移动端MAU达到5960万,同比上年同期的5210万增长14.4%;平均付费人数为790万,同比上年同期的700万增长12.7%。分析人士认为,斗鱼三季度运营数据增长主要受学生暑假及电竞赛事拉动,同时斗鱼也很好地承接了疫情期间在家休闲上网的人群。

斗鱼创始人、CEO陈少杰称,“本季度斗鱼在运营方面继续表现强劲,显示了公司的持续增长能力。未来,我们依然有信心通过持续高质量的内容及电竞平台打造,继续保持在行业的领先地位。”

截至发稿,斗鱼盘前上涨超7%,至每股美国存托凭证14.58美元。

内容成本增速过快,广告未受疫情影响

斗鱼的主要营收项目为直播流媒体收入、广告和其他收入,本季度二者在总营收中分别占比92.0%和8.0%,显示出其对直播流媒体业务的强依赖性,但在广告业务大盘整体下行的环境下,斗鱼的广告和其他收入依然保持增长,体现了较强的韧性。

具体而言,斗鱼2020年第三季度的直播流媒体收入为23.45亿元,较2019年同期的16.62亿元增长41.3%,财报称,这是通过优化了平台的互动功能,进一步培养了原有用户的付费习惯,同时不断吸引新付费用户来达成的。

斗鱼2020年第三季度的广告和其他收入为1.98亿元,去年同期为1.96亿元,未受到疫情影响,财报称这主要是提高了品牌知名度,同时相应增加集成的广告量和促销解决方案。

斗鱼2020年第三季度的收入成本从2019年同期的15.42亿元增长41.2%至21.77亿元,这主要是由于收入共享费用和内容成本的增加。值得注意的是,斗鱼的收入成本增速超过了收入的整体增速,可能会导致利润被摊薄。

具体而言,斗鱼2020年第三季度的收入共享费用和内容成本从2019年同期的13.09亿元增长48.9%至19.94亿元,这主要是由于增加了收益分成费用,增加了对海外市场(例如日本)的优质主播的投资,以及与电子竞技相关的内容成本和广播版权费用的增加。

斗鱼2020年第三季度的带宽成本从2019年同期的1.51亿元增加至1.69亿元,增长了12.1%。

对此,斗鱼财务副总裁曹昊说:“我们增加了对内容的投资,以保持内容的持续升级。展望未来,我们计划进一步改善我们的获利能力,提高平台的运营效率,并为股东创造更多的长期价值。”

与腾讯达成协议5亿美元收购企鹅电竞

在本次财报中,斗鱼披露了与虎牙合并的最新进展。

财报称,在执行合并协议的同时,斗鱼与腾讯达成了一项重新转让协议,根据该协议,腾讯将其在腾讯集团旗下以“企鹅电子竞技”品牌经营的游戏直播流媒体业务的权益转让给斗鱼,换取总代价为5亿美元。

财报中还进行了风险警示,斗鱼和虎牙的合并预计在2021年上半年完成,但要遵守惯例的条件,也不能保证合并将在2021年上半年完成,或根本不会完成。

此前(10月12日),斗鱼、虎牙公告称,双方已达成合并协议,虎牙将通过股票换股合并斗鱼的所有流通股,包括美国存托凭证(下称:ADS)。同时,斗鱼与腾讯还签署了企鹅电竞业务的转让协议,斗鱼以5亿美元对价从腾讯获得企鹅电竞业务。全部整合完成后,腾讯将通过其全资子公司持有合并后的新公司(下称:新公司)67.5%股份。

根据合并协议,斗鱼、虎牙双方将按照1股斗鱼ADS换0.73股虎牙ADS的比例合并,合并后斗鱼现有股东和虎牙现有股东将在新公司中各占50%的经济权益。

此前,新京报贝壳财经采访人员从多位接近交易人士处独家获悉,这次合并计划是腾讯第三次提出相关建议,甚至已经上升至腾讯总办层面,几方从今年6月初就开始谈判。财务交易形式类似于去哪儿和携程的合并。合并后,斗鱼、虎牙二者定位将略有不同,社区和中短视频将成为斗鱼的兼顾方向。

斗鱼整体月活创历史新高

文章插图

文章插图

财报显示,斗鱼三季度整体MAU达到1.94亿,同比提升了18.6%;移动端MAU达到5960万,同比增长了14.4%;季度付费用户数提升至790万,同比增长12.7%。值得一提的是,这是斗鱼整体月活首次达到1.94亿,接近2亿规模。

- 直播销售员|石家庄桥西区插上“互联网+”智慧发展之翼

- 化妆产品|直播带货年入百万,这8个行业告诉你:是真的

- 王储|壹周游闻第20期:直播打赏实行实名制;沙特王储收购SNK

- 中国银发|O'Ratings直播万象:打工人搬砖996,奶奶爷爷们直播带货近10亿

- 直播|让“直播带货”健康起来

- 贬损|直播中贬损他人 快手联合西宁网信办处置青海四头部主播

- 直播|150余名主播带货,你pick谁?“2020川货电商节”正式启动

- 朋友|视频号直播带货到底有没有未来?

- 娟子|直播中贬损他人,“青海娟子”等4名网络主播被处罚

- 车一族|直播|@爱车一族:60分钟穿越汽车的前世今生