航空|2020年中国航空发动机维修行业市场现状及发展前景分析 未来10年仍将继续保持增长

【 航空|2020年中国航空发动机维修行业市场现状及发展前景分析 未来10年仍将继续保持增长】中国未来10年发动机维修需求达到482亿美元

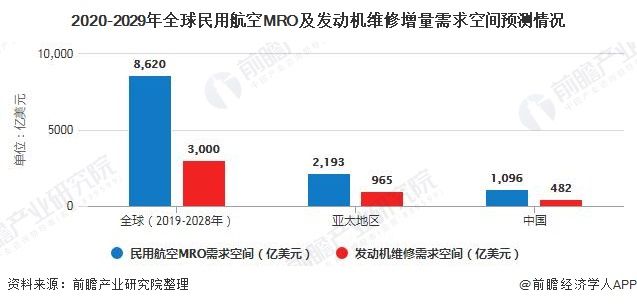

未来10年,中国商用机队规模将从2020年的4315架增长到2029年的5970架,年复合增长率为3.7%。以定值美元计算,中国10年的飞机维修需求为1096亿美元。按照发动机维修将占飞机维修的需求的44%测算,中国未来10年发动机维修需求为482亿美元。

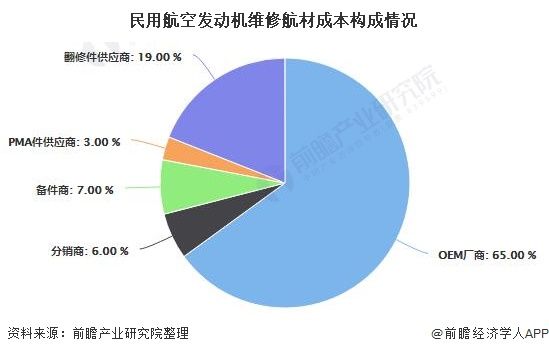

1、航空发动机维修航材成本构成

航空发动机维修(MRO)是指定期和不定期对航空发动机进行的检查、保养和修理工作。航空发动机维修中用来拆解、检查、修理、组装以及测试所产生的人工费用仅占总费用的15%,剩余部分均由航材产生。

在民用航空发动机维修航材成本中,OEM厂商占据65%,分销商、备件商和PMA(零件制造认证)件供应商分别占6%、7%、3%。

文章插图

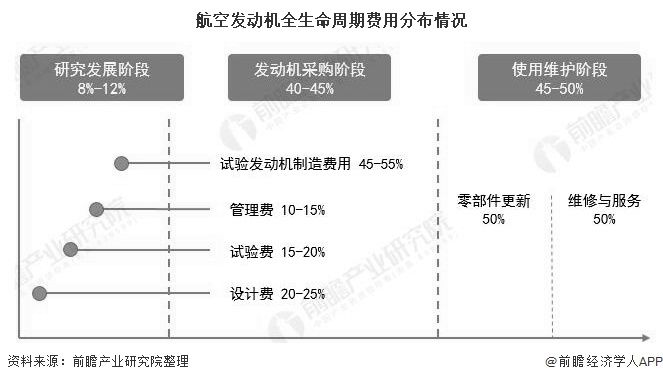

在航空发动机的全寿命过程中,除了购买发动机所支付的销售费用,后期更换零件、维修、保养的费用同样巨大。航空发动机的全生命周期中,维护阶段所需的费用占比为45-50%左右,与采购费用接近,此外,发动机维护阶段的利润也比较高。

文章插图

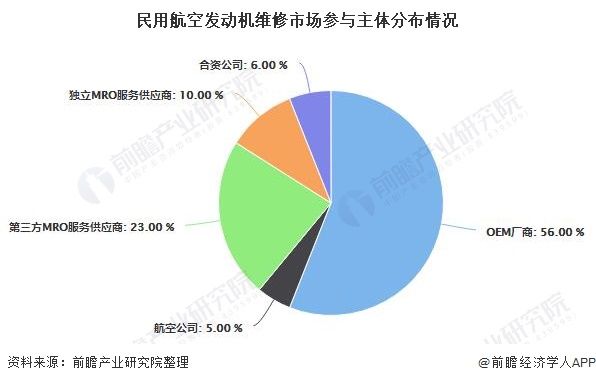

2、OEM厂商占据主导继续巩固

民用航空发动机维修市场参与主体主要包括OEM厂商、航空公司、MRO服务商以及OEM厂商和航空公司组建的合资公司。

为了降低运营成本,欧美各发达国家航空公司逐步剥离机载设备、发动机和机体等的维修业务,部分小规模、低成本航空公司甚至将航线维护业务外包。维修外包有利于航空维修企业实现规模经济和专业化分工。

航空发动机的维修技术要求高,资金投入大,OEM厂商市场竞争优势明显,占据主导地位,其市场份额超过了50%。

目前,发动机OEM厂商已经将“卖售后服务”与“卖产品”作为并重的战略发展方向,同时力推“产品+服务”这一市场模式,将二者打包捆绑起来,OEM厂商可以通过产品自身发力,提升用户的产品黏性,大大加强其在MRO市场的控制力与话语权,有效地限制打击独立维修商的市场空间,尽可能挖掘维修服务带来的高附加值潜力,独享全产业链的利润。

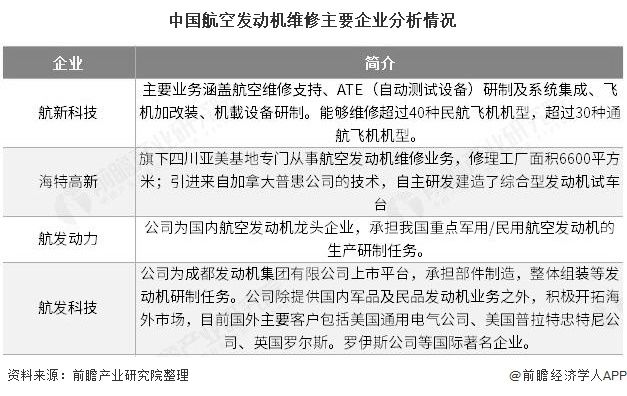

目前,中国航空发动机维修企业主要包括航新科技、海特高新、航发动力、航发科技等。

文章插图

文章插图

民用航空发动机维修需求仍将继续保持增长

根据《航空周刊》的数据,未来10年全球商用机队规模将以2.8%的年化增长率进一步发展,在役商用飞机数量从2019年的33312架增长到2028年的42679架,随之而来的则是累计8620亿美元的维修需求。其中,民用发动机维修市场的年化增长率将维持在6.5%,到2028年市场价值接近400亿美元,10年累计超过3000亿美元,占据航空维修市场35%的份额,较2019年的水平将提升5个百分点以上。

2020年,亚太地区将交付425架新飞机,亚太地区的飞机维修需求将从2020年的180亿美元增长到2029年的265亿美元,年复合增长率为4.3%。2020年,发动机维修将占飞机维修的需求的44%,即79亿美元。2020-2029年10年,亚太地区民用航空发动机维修需求为965亿美元。

未来10年,中国商用机队规模将从2020年的4315架增长到2029年的5970架,年复合增长率为3.7%。以定值美元计算,中国未来10年的飞机维修需求为1096亿美元。按照发动机维修将占飞机维修的需求的44%测算,中国未来10年发动机维修需求为482亿美元。

文章插图

以上数据来源及分析请参考于前瞻产业研究院《中国航空发动机行业战略规划和企业战略咨询报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

- 通气会|12月4~6日,2020中国信息通信大会将在成都举行

- 程序|2020全景生态流量秋季大报告:TOP100APP超半数布局小程序,全景流量重塑行业竞争新格局

- 时尚先生|小米雷军成2020年最出圈企业家:获时尚双刊年度人物

- 网络覆盖|爱立信:2020年底,将有超过10亿人口获得5G网络覆盖

- 张大|2020年财务公布:张大仙一年收入负1400W?活该是一姐

- 易来|RA95显色只是起步,2020双12选灯必逛好店!

- 资本|2020年中国人工智能医疗行业发展现状分析 处于成长期且资本热度高

- 挑战|“趋势与挑战”2020全球蓝靛果产业发展大会召开

- 再见|2020年:三星S20再见了!2021年:三星S21我来了!

- 脉搏|把握时代发展脉搏,尽展巴蜀版权风采——2020年成都数字版权交易博览会成功举办