用户|快手启动上市,甩掉“土味”能否与抖音一战?( 二 )

如果按照IPO后市值500亿美元计算,则平均每人上市后获利近1000万元。

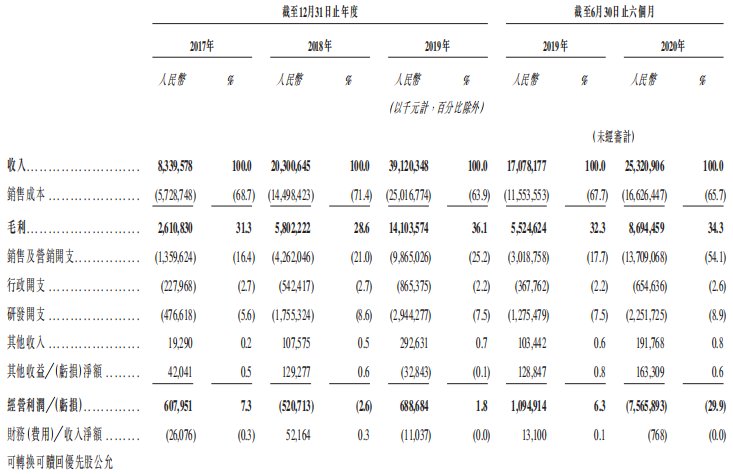

上半年净亏63.48亿,营销费用三年增长10倍招股书显示,快手2017-2019年的营业收入分别为83亿元、203亿元和391亿元,复合年化增长率为116.6%。截至2020年6月30日实现收入253.2亿元,比去年同期大幅增长48.26%,主要得益于线上营销服务的大幅增长以及其他业务(包括电商、网络游戏及其他增值服务)的大规模展开。

文章插图

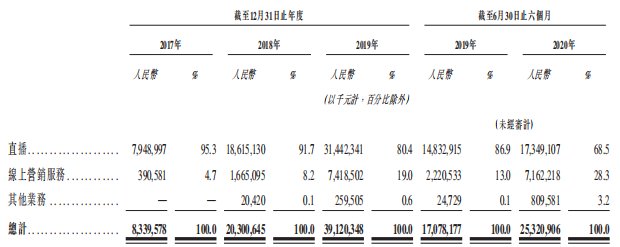

快手的收入包括直播打赏、线上营销服务和其他业务。总体来看,快手已经从早先依赖虚拟礼物直播打赏收入为主,进化为一个更多元的收入结构。

2016年推出直播功能以来,快手直播业务收入由2017年的79亿元人民币增长至2019年的314亿元人民币;2020年前6个月达173亿元人民币。但直播业务收入占总收入的比例从2017年的95.3%降低到了2020年上半年的68.5%。

文章插图

截至目前,快手已是全球以虚拟礼物打赏流水及直播平均月付费用户计最大的直播平台。平均每月有6400万人在快手平台打赏主播,快手直播每月从付费用户获得的平均收入达45.2元。

文章插图

线上营销服务收入为快手目前增长最迅速的收入。2017年快手线上营销服务收入仅为3.9亿元,2019年已经增长至74.2亿元,复合增长率高达336%。2020年上半年,线上营销服务广告收入达人民币71.6亿元,同比增长223%,接近2019年全年该业务线的总收入。

线上营销收入大部分是由广告贡献,广告商涉猎的行业包括但不限于电商、网络游戏、通信、汽车、餐饮、娱乐、金融服务及时尚。

线上营销服务收入的比重,也从2017年的4.7%增长至2020年上半年的28.3%,使得快手的营收结构更趋均衡。

而快手大力开拓的直播电商业务同样表现亮眼。自2018年推出后,直播电商业务便一路高速增长,2020年上半年,平台促成的电商商品交易总额(GMV)达到了1096亿元人民币,这个数字是2019年全年的近两倍,平均月复购率超过60%。

据艾瑞咨询数据显示,在2020年上半年,按商品交易总额计,快手已成为全球第二大直播电商平台,仅次于淘宝直播。

快手自其他业务录得收入,包括电商业务、网络游戏及其他增值服务。对于电商业务,快手允许商家平台推广及销售货品,并通过平台完成销售的货品收取销售佣金。其他服务收入由截至2019年6月30日止六个月的人民币2470万元增加逾30倍至截至2020年6月30日止六个月的人民币8.1亿元。

随着收入规模扩张,快手的毛利率呈增长态势。招股书显示,2018年快手毛利率为28.6%,2019年上半年毛利率为32.3%,而2020年上半年的毛利率增长到了34.3%。

不过,快手目前仍然处于亏损状态。2020年上半年,快手经调整亏损净额为63.48亿元人民币,较去年同期的123亿元盈利大幅减少180多亿。

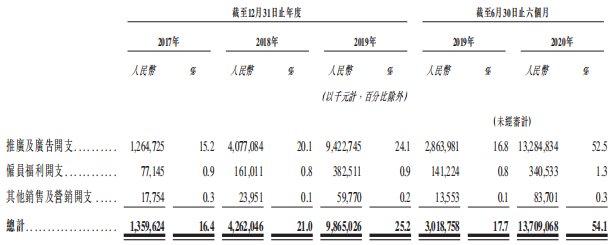

导致快手亏损的原因,是短期营销开支大幅增长。今年上半年,包括请周杰伦代言、大手笔砸下春晚赞助等,快手上半年销售费用高达137亿元,同比增长350%。

文章插图

不容忽视的是,137亿元营销费用已占到上半年营业收入的54.14%,而2017年快手全年营销投入仅12.6亿元,三年已经翻了10倍之多。

截止2020年6月末,快手账上有流动资产合计328.9亿,较2019年年底173.1亿增长90.0%;以公允价值计量且其变动计入当期损益的金融资产(按公允价值计量股本证券及理财产品)、短期现金、现金及现金等价物三项合计287.82亿,较2019年年底141.71亿增长103.1%。

撕掉"土味"标签,与字节跳动长期竞争雷达财经注意到,过去一年,快手一直在努力改变自己的"土味"基因,丢弃浓厚的老铁文化,向抖音看齐。

比如推进明星策略,重金签约周杰伦、杨幂、郑爽等明星入驻,举办各类营销活动,以及不断调整平台调性,弱化家族模式,让其老铁文化看起来不那么突兀。

2020年9月,快手上线了精选页,"上下滑"的操作方式和单列瀑布流,与抖音十分相似。其更新的发现页的功能,添加了"大屏模式"的设定选择,使用户获得抖音式的沉浸体验。

虽然快手在不断"抖音化",但二者差距还是十分明显。

在今年9月15日,字节跳动CEO张楠对外的抖音最新数据显示,截至2020年8月,抖音的日活跃用户已经超过了6亿。而快手招股书显示,截止6月底,加上快手小程序数据,平均日活跃用户才3.02亿,约是抖音的一半。

- 看不上|为什么还有用户看不上华为Mate40系列来看看内行人怎么说

- 闲鱼|电诉宝:“闲鱼”网络欺诈成用户投诉热点 Q3获“不建议下单”评级

- 融资|小影科技完成近4亿元C轮融资,已启动上市

- 用户|5G信号有猫腻,又在考验用户的智商?

- 垫底|5G用户突破2亿:联通垫底,电信月增700万,中国移动有多少?

- 启动|饿了么宣布启动“1212超级粉丝狂欢节”联合34家品牌推吃货卡季卡

- iPhone|接近8千万!苹果被罚款了!中国iPhone用户这次真的该生气了!

- 苹果|iPhone13迎来变化!或回归指纹解锁,这几点备受用户喜爱

- 屏幕|苹果iPhone12屏幕不仅发白,还绿的你发慌,用户:环保绿

- 与用户|掌握好这4个步骤,实现了规模性的盈利