按关键词阅读: 抖音 产品类 十里村 村长 知识类 IP 类型 账号 视频 短视频 生活类

编辑导语:大数据发展这些年,出现了太多的三方数据平台,而几乎每家都会出现黑名单。随着征信黑名单越来越多,也是时候该开始清退了。本文从何为清退、为何清退、如何清退以及背后的第一性原理四个方面进行分析,一起来看看。

文章插图

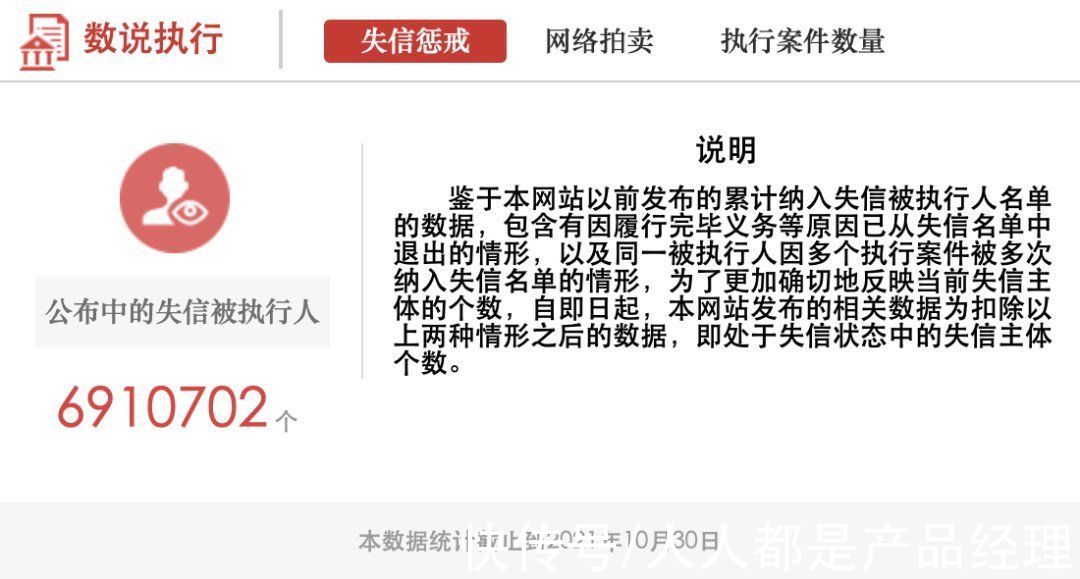

中国目前有多少负债者,有多少逾期和失信人员,它们是什么样的组成结构,一直以来都没有详细的权威统计。

包括央行及各种官方版本给出的数据都偏保守,并且有一定的滞后性。而且,有些数据是有争议的。

比如说,失信被执行人员是690w,但实际上老赖的数量肯定比这要多的多。因为很多人没有上法院,没有被上报。

文章插图

我根据不同官方平台以及媒体报道的数据统计,进行反复比对,加上个人经验,来作一些推断,总结了几个数据。

文章插图

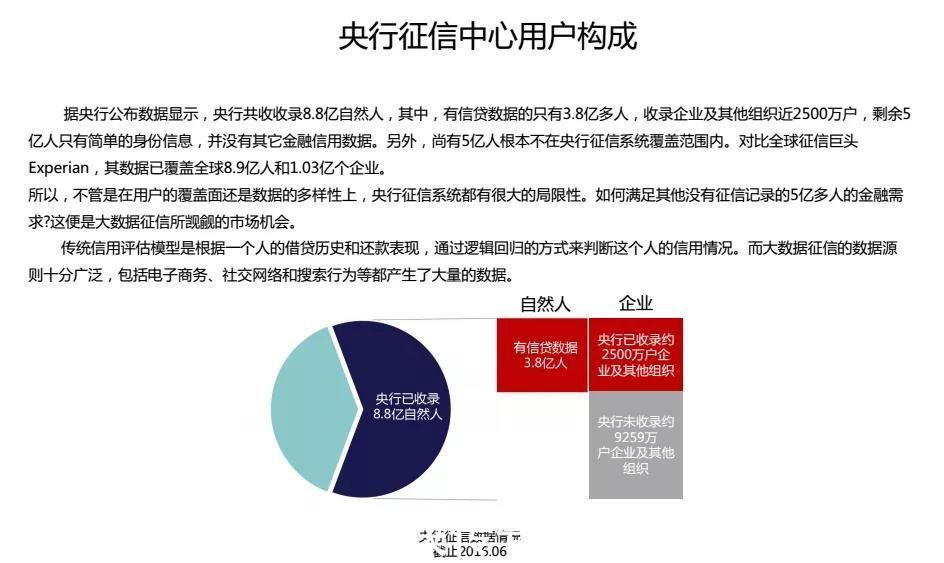

有多少的负债者?央行的数据统计是不足的,根据征信和互金的比例推断,目前的话有7亿人次,也就是说有征信记录者的数量,包括拥有信用卡、房贷、车贷以及消费贷、现金贷等的人士。

【 用户|征信黑名单越来越多,该清退了】这里面,有75%左右的人,也就是5亿人员是有过逾期记录的,包括可能还款晚了几天啊,这种也算。

有7%左右的人,也就是5kw人士是有比较严重的逾期记录的,传统贷款行业的说法就是“连3累6”。连3累6是说最近两年有连续3个月逾期,累计超过6次逾期这样子。这个连3累6往往会影响一个人短期内办理房贷、车贷的按揭。

这里面严重逾期的,也就是逾期达6个月及以上者,是有3kw以上的人次。

这些逾期当中,一部分会上报给法院成为失信被执行人,按上面官方统计是690w。

这些人不仅会被用来做拒贷的黑名单,还会被限飞限乘限住,等等。

不夸张地说,各行各业涉及到的黑名单上亿规模是有的。

光聊现象,不谈问题和解决方法,那是耍流氓。在信贷业务中,用到的黑名单也容易越积越多,这容易导致其失效。

我们需要对其中低风险的人清退,就像失信被执行人履约完毕后也会被退出一样。

记得差不多两年前,部门开会的时候说到黑名单清退的问题,然后老板问大家,为什么要清退,而不是拦截。说的是,黑名单规模越来越大了,是从里面把好人放出来,还是把坏人排掉后其他人都放出来?

我脑袋瓜子一想就有说辞了,毕竟我太能扯了。然后等着被cue,可惜cue了好几个人也没cue我,我懒得说话。

今天突然想起来,就又来扯一下。基本都是当时的想法,我总是很困扰,我怎么总没有新想法。

一、何为清退我们都知道,风控是把风险高的人或者行为给拦下来,让风险低的人或者行为通过去。

那怎么去判断风险高的人和行为呢?用数据。

我们这里要聊的就是其中一类数据,黑名单。

做过风控的都知道,我们实际工作中,都会用到一个黑名单。这个黑名单库可以是外部数据,也可以是内部业务积累的数据,实际上就是各种风险名单的合集。

这个名单很有用,因为已知是一个坏用户,直接拒绝好了,不用费七八咧做这做那了。

但这个名单有一个问题,它很多时候都被做成只进不出的了。因为入黑容易出黑难,你看别人不爽把人拉黑了,什么时候想过放出来看看呢。

这会导致名单人数会越来越多。这显然不合理。

一方面涉黑具有时效性,例如一个人当前逾期不一定永远逾期;另一方面加入黑名单是有误杀的,这些人会被用来查杀用户,然后进一步入黑了更多的用户。

所以,黑名单应该是一个有进有出的体系,要么自动出去,要么手动出去。

二、为何清退入黑的逻辑决定了其时效长短。

就像被拒的用户可以放进黑名单里,但这是为了防止用户再次申请时重复查询数据,产生数据费用。这个有效期可能一个月是比较合适的,更长就不合理了。因为用户状态发生变化了,重新评估可能会得到不一样的结果。

内部用户的风险都容易被评估,因而入黑很容易。这些人信息也可以及时地被跟踪。

这类入黑规则就适合自动设置一个出黑逻辑。

而那些外部黑名单数据呢,不是给你你就接来用的,收不收费不重要,最重要的是你要保证它准。

大数据发展这些年,出现了太多的三方数据平台,几乎每家都有黑名单的输出,短信的、支付的、法院公安的、设备的、互金的等等,什么类型的都有,非常丰富。![]()

稿源:(人人都是产品经理)

【傻大方】网址:http://www.shadafang.com/c/110Y5104R021.html

标题:用户|征信黑名单越来越多,该清退了