傻大方提要:【淘宝|品牌自播,正成为消费企业的新基建( 二 )】文章插图 现在,它又看到了品牌自播的大势,并积极拥抱这一趋势。今年双十一,薇诺娜采取了“品牌自播+红人直播”的组合形式。 10月20日当晚,薇诺...

按关键词阅读: 团长 申诉 参与方 团点 凭证 审核方 单流 申诉方 服务站 环节 全解

文章插图

现在,它又看到了品牌自播的大势,并积极拥抱这一趋势。今年双十一,薇诺娜采取了“品牌自播+红人直播”的组合形式。

10月20日当晚,薇诺娜在李佳琦双十一直播间共上架了4款薇诺娜产品,其中冻干面膜共60万套,上架瞬间被抢购一空,单品销售额达7146.02万元。而薇诺娜淘宝直播官方直播间,也跻身成交额前十的品牌自播间,自营直播间成交额破亿。

双十一期间,薇诺娜官方直播间维持了每天2-3场的高频直播,现在它直播间的粉丝近千万,已经是一个“准头部”主播的粉丝量级。

跳开薇诺娜自身,品牌自播在整体直播电商中的比重也在不断加大。像百雀羚、上海家化(旗下有玉泽、佰草集等品牌)、华熙生物(有润百颜等品牌)等都在品牌自播上注入了大量的资源和精力。

从更宏观的视角来看,艾瑞咨询数据显示,2020年商家自播成交额占到了整体直播电商的32.1%,其预计到2023年占比将接近50%。

02

带货:品牌自播砸李佳琦饭碗?

先抛三个结论:

1.品牌自播意识的觉醒是星星之火,趋势是不可逆的;

2.品牌自播与主播带货并非水火不容;

3.未来两者将走向分化,各自的角色、发力点、作用将更加清晰。

对于第一点,我们在上文中有过部分论述,简单来说,商家们已经意识到了品牌自播的价值,他们正在加速布局自己的直播间。

在此基础上,另外两个变化也值得关注:

第一,从去年开始,平台方意识到了品牌自播的趋势,并加大了对品牌自播的扶持力度。

比如,淘宝直播去年双11的重点发力方向便是店铺自播。到了今年,9月17日举办的生态大会上,淘宝事业群直播事业部负责人程道放对媒体表示,“今年我们会加大对新入驻商家的投入,不同梯队不同层级的商家都能在直播有确定性的成长路径。”

第二,“低价”不再是头部主播的专享。

一方面是越来越多的品牌推出“自播专享”,并将其设置为直播间醒目标题;另一方面,他们通过套装、规格和赠品的不同形式差异,避免在价格上形成直接对比。

比如资生堂某产品,10月20日在淘宝直播的品牌自播、薇娅直播、天猫旗舰店三个渠道的标价差别不大,到手价根据优惠券有所不同,但最大的差异在于赠品和产品规格的组合不同。

这直接导致头部主播在定价策略上部分话语权的缺失,但并不意味着,品牌自播将完全取代头部主播,两者并非水火不容的关系。

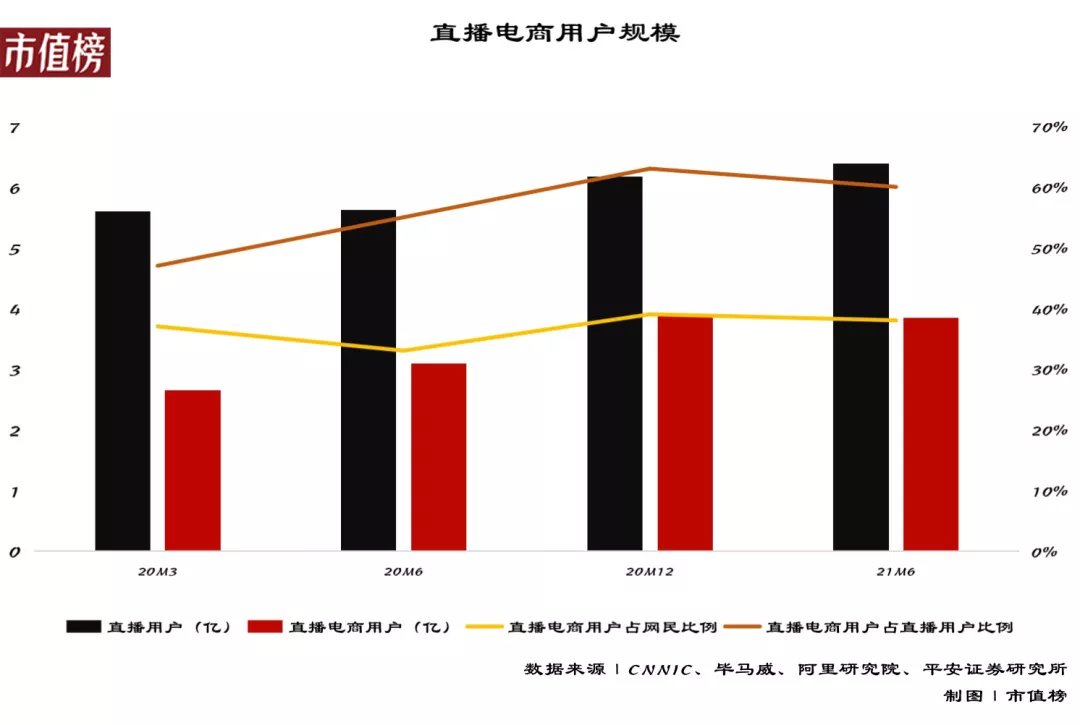

从直播电商的用户规模来看:根据CNNIC数据,截至今年6月,直播电商用户规模为3.84亿,分别占直播、电商和短视频用户比例的60%、47%、43%,若未来直播电商用户能够接近短视频和电商用户规模,预计直播电商用户将有翻倍增长空间;

文章插图

从主播带货与品牌自播的异同点来看:

一方面,明星主播的本质是去中心化信任媒介,他们的优势,首先是较高的粉丝黏性,紧接着是强流量聚合能力,这构成了他们以往在选品、定价策略上的强话语权,这些优势统一体现他们的强带货效应;

另一方面,明星主播天然具备稀缺性,是少数品牌的狂欢,而品牌自播更加大众化,是属于绝大多数品牌的狂欢。

在此基础上,未来品牌自播与明星主播直播带货,大概率将保持长期共存的局面,只是二者将不可避免地走向分化:商家自播走向常态化、头部网红则将更多承接起新品推广和品牌营销的作用,同时可能凭借自身的巨大流量对供给侧改革做C2M反向定制。

这带来的其实是品牌在直播电商时代的平权化、中腰部及尾部主播的平权化,自播将被纳入到日常的店铺运营,成为水电煤一般的存在,目的是降本增效,实现持续的生意增长,而头部主播带货,则是品牌实现冲刺成交的可选项。

二者一个立足持续性,一个指向爆发性,“合”将成为常态。

03

新基建:自播正在成为水电煤

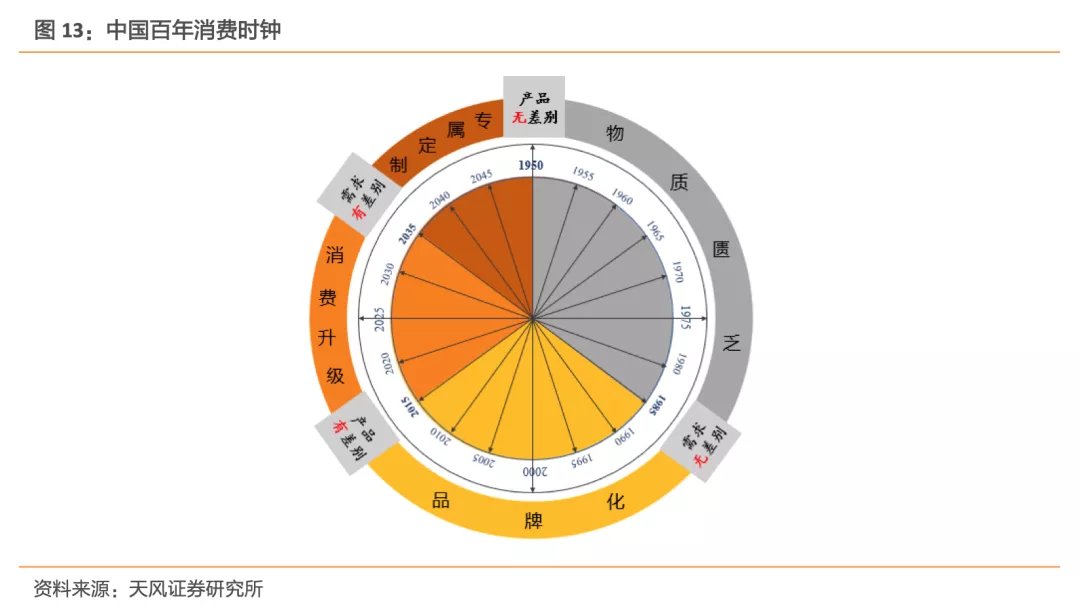

天风证券在去年底的一份研报中提出了“消费时钟”理论,将我国百年经济(1950年-2050年)分为了物质匮乏、品牌化、消费升级和专属定制四个阶段。

文章插图

当前我国正处于第三个阶段(2015-2035),最大的特点是实现了供给约束向需求约束的转变,服务消费成为消费增长的重要引擎。

在这一阶段,经济发展逐渐步入新常态,消费进入存量阶段,消费升级进程加速,并逐步引导向需求有差别转化。![]()

稿源:(创业邦)

【傻大方】网址:http://www.shadafang.com/c/110O4E542021.html

标题:淘宝|品牌自播,正成为消费企业的新基建( 二 )