按关键词阅读: 海尔 张瑞敏 净利润

文章图片

据海尔集团官网消息 , 2021年11月5日 , 在海尔集团第八届职工代表大会换届之机 , 创始人张瑞敏主动提请不再参与新一届董事提名 。 新一届董事局邀请张瑞敏担任新一届董事局名誉主席 , 选举周云杰为新一届董事局主席 , 聘任周云杰为首席执行官、梁海山为总裁 。

关于张瑞敏和海尔 , 有很多故事 , 其中最知名的 , 莫过于砸冰箱 。

1984年 , 34岁的张瑞敏就任青岛电冰箱厂厂长 , 当他发现库存的冰箱都是残次品的时候 , 就用大锤当着全体员工的面 , 把冰箱全砸了 。

从此 , 海尔走上了质量为生命的经营路线 。

星空君研究了很多优秀企业的发展历史 , 发现再好的企业家 , 也需要契合时代的发展 。 上世纪90年代以来 , 随着人民生活水平的不断提高 , 家电行业迎来了黄金时代 。

海尔、格力、美的、长虹、TCL等企业都受益于此 , 纷纷在A股上市 , 开足马力一路狂飙 。

时代在变 , 消费者在变 , 企业面对的市场也在变 。 谁能适应甚至引领消费者习惯的 , 谁才能在快速变化的时代把握先机 。

城市化率提升的阶段 , 追求销量 , 因为大量的新市民需要往新家里安装家电 。 当城市化率接近极限的时候 , 消费者就开始追求品质了 。 这个阶段 , 家电的需求变的更加多元化 。

美的、海尔经受住了这个考验 , 通过众多的小家电产品吸引消费者 。 相比较来说 , 主打性价比的长虹、TCL开始慢慢掉队 , 格力依赖空调业务依然还有底气 。

当房地产市场遇冷的时候 , 家电产业就又遇到了新变化 。 消费者的消费结构和以前不一样了 , 增量市场变成了存量市场 。

这种情况下 , 行业龙头依然可以维持优异的现金流 , 但很难继续实现高成长性 。

如何应对?

只有大力发展第二曲线 。

所谓第二曲线 , 就是在传统业务接近上限的时候 , 企业开展多元化发展的新生力量 。

美的并购了库卡集团 , 获得了新的生命力;海尔则并购了美国GAE , 成为北美市场家电巨头 。

从某种意义上讲 , 这种跨国并购的风险非常大 , 当年上汽并购双龙以失败告终 , 美的和海尔的整合能力非常强 , 顺利实现了第二曲线的增长 。

事实上 , 海尔不仅仅是只有一个第二曲线 , 按照张瑞敏的说法 , 海尔平均每七年就有一次第二曲线 。

他对家电行业的理解 , 大致是七年一个变革 。

对于此 , 星空君的理解 , 是七年一个代差 。 比如 , 80年的大叔和87年的小哥消费习惯开始有比较大的代差 , 当消费者主体年龄段发生变化 , 这种全社会的代差聚集起来 , 就带来了家电业的“七年之痒” 。

再从海尔的财报来说 , 有成长 , 也有不足 , 公司依然面临着巨大的挑战 。

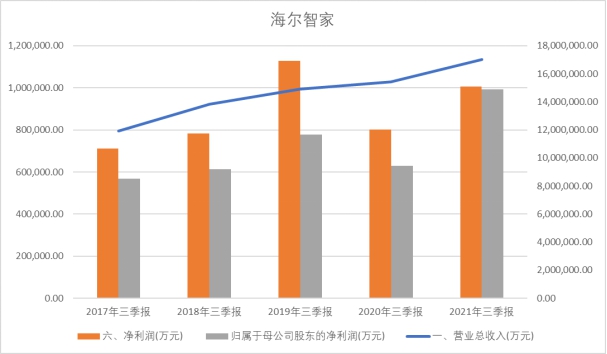

数据来源:同花顺iFind , 制图:诗与星空

刚刚公布的三季报显示 , 公司营收、归母净利润都有了恢复性增长 , 剔除掉2020年疫情的影响 , 尤其是较2019年有了增长 , 看似业绩回归了 。

但有意思的是 , 三季报的归母净利润超过2019年 , 但净利润却不及2019年 。

大部分投资者看到这里就迷糊了 , 这利润 , 到底是增加了还是下降了?

小科普:净利润、持续经营净利润、归母净利润

简单讲 , 营收减去成本费用 , 以及增减其他业务收支、营业外收支 , 再减去所得税 , 得到的数值 , 是净利润 , 这是衡量企业经营成果的最核心的指标 。

但是 , 由于股权结构的原因 , 公司的并表子公司中 , 有一部分股权是“少数股东”的 , 而不是上市公司的 , 所以这部分子公司的净利润 , 有一部分是归少数股东的 , 剔除掉以后 , 就是“归属于上市公司股东的净利润” , 简称“归母净利润” , 这里的母 , 就是子公司的母公司的意思 , 也就是上市公司 。

持续经营净利润的意思是公司正常经营的净利润 , 如果出现了出售、关停等原因导致不再并表的子公司 , 这部分净利润体现在终止经营净利润 。 因为海尔2019年存在出售子公司的情况 , 有33亿的终止经营净利润 , 所以2021年前三季度持续经营净利润增幅比较大 。

在分析公司经营情况的时候 , 星空君一般推荐使用净利润这个指标 , 归母净利润一定程度上会带来误导 。![]()

稿源:(诗与星空)

【傻大方】网址:http://www.shadafang.com/c/110E45c22021.html

标题:海尔|张瑞敏功成名退,解读海尔的第二曲线