按关键词阅读: 台积电 产值 晶圆 代工 集邦 年增率 trendforce

编者按:本文来源创业邦专栏新工业洞察,创业邦经授权转载。

“树叶杂草是湿垃圾,塑料废纸是干垃圾,一份没吃完的外卖需要把打包盒、残羹、塑料袋、勺筷分别放入不同的垃圾桶……”

2019年7月1日,上海通过《上海市生活垃圾管理条例》,拉开了国内进入强制垃圾分类时代的序幕,固废分拣似乎也成了一个迫切的需求。

近期,固废分拣装备企业弓叶科技连续完成了天使轮和A轮融资。固废分拣机器人,听着或许有点陌生,但在这个细分领域,百度、华为、日立、松下等众多实力玩家却纷纷涌入。

尽管近年来我国生活垃圾分类和处理方面成绩可圈可点,但在部分城市和社区,垃圾分类仍是一个棘手的难题。

辅助垃圾分类、再生资源的固废分拣机器人行业,也应运而生。

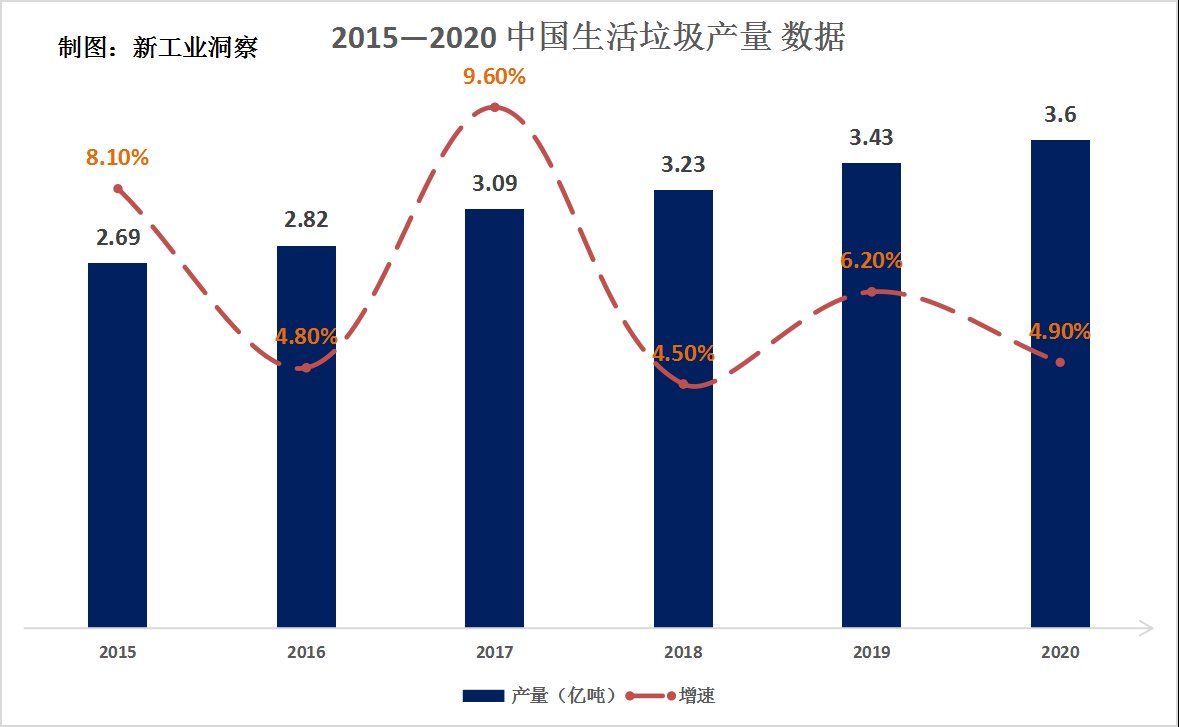

海内外大厂的“蜂拥而入”或许你没有在意生活中每天所产生的垃圾,但在这个拥有70多亿人口的地球上,每天所产生的垃圾却是一个不小的数量。目前,仅在我国城市生活垃圾年产量就已经过亿吨,占世界垃圾总产生量的26.5%,在2019年生活垃圾就达到了3.43亿吨。

文章插图

“垃圾分类”逐渐成为了全世界共同关注的话题,《机器人总动员》中,“瓦力”作为地球上最后一个垃圾机器人进行垃圾分类的场景,成为电影中经典的一幕。

现实中,环卫、垃圾分类等工作也在面临着“招工难”的现状,不少工作人员因工作环境、对人体产生伤害等因素不愿从事相关工作。按照正常工作量算,人工分拣垃圾每人每天也只能处理150公斤到300公斤垃圾,分拣效率并不高。

当然,为了在环保的前提下不用特意区分不同垃圾,辅助人工分拣的机器人开始出现。

作为技术、研发条件相对成熟的国外市场,早在2012年,ZenRobotics就公开了首款垃圾分类机器人ZenRobotics;2017年,正式推出了一种基于视觉判断的垃圾分类机器人Next Generation ZenRobotics Recycler。

此后,美国、日本等国外企业也纷纷涉足垃圾分类机器人领域,包括AMP Robotics、Fanuc、MIT在内的多家垃圾分拣机器人产品已经开始落地使用。在全球垃圾分拣领域专利申请量排名前20榜单中,日立、瑞典恩华特、松下等国外企业名列前茅。

近两年,随着研发条件以及技术的不断成熟,在国家相关部门的政策支持下,国内固废分拣机器人市场开始逐渐活跃起来,博城机器人、ABB&华为、小黄狗、德立信等玩家,开始从事垃圾分拣机器人的相关工作,浙江联运、启迪桑德以及弓叶科技,是我国在垃圾分拣领域专利申请数量靠前的企业。

当下,针对垃圾分拣机器人的研发阶段不同,国内固废分拣机器人玩家主要也分成了三类:第一类已经在现实场景中落地使用的企业,包括弓叶科技、博城机器人等;第二类已经推出但未实现落地使用的产品,像是华为与ABB联合推出AI垃圾分类工作站;第三类则出身于高校实验室、学校团队,如华侨大学、河北农业大学、上海交通大学等。

多重因素的作用下,垃圾分拣机器人成为辅助人工完成高效工作的有效形式之一,对于企业而言,垃圾分拣也是一次新的机遇,特别是在当下技术及研发条件逐渐成熟的背景下,垃圾分拣机器人也成为海内外大厂争相抢夺的新风口。

固废分拣机器人的“源头末端”受益于垃圾分类、环保意识的增强,固废全产业链的行业规模在不断增长。

据国盛证券研报披露,目前,固废产业链将在一年内释放超过200亿产能,长期来看,产业规模或将达到2000-3000亿元,这也催生了垃圾分拣前端场景数个千亿市场。

分类垃圾桶,代收垃圾网约工,上门代分类、代扔垃圾,垃圾分类APP、小程序开发等多个新型产品或行业应运而生。数据显示,仅在2019年6月,“分类垃圾桶”当月销售额同比增长500%,淘宝和天猫平台“分类垃圾桶”个人消费者成交额就达到2.5亿元。

纵观当下的环卫市场,机械化、智能化、数据化的趋势越来越明显,智慧环卫频繁接触“黑科技”,固废分拣机器人行业逐渐覆盖了垃圾收集和中转站分拣等前端、终端场景。

目前,部分已落地机器人的功能已经覆盖到了垃圾收集的前端场景。博城机器人与江干区城管局联合研发的自助训练分拣机器人,就用于垃圾处理的前端阶段,已经在浙江杭州江干区部分街道上实现了小规模的落地应用。

文章插图

不过,多数企业集中发力的领域在于垃圾分拣的终端场景,也就是分拣设备与机器人相结合,进一步对混合生活垃圾中的可回收物进行精准分拣和回收,业内人士称之为“混合生活垃圾精准分类”,博城机器人、弓叶科技、ABB&华为均是这一领域的玩家,今年在北京大兴落地的,就是首个应用于混合垃圾中转站的国产分拣机器人。![]()

稿源:(创业邦)

【傻大方】网址:http://www.shadafang.com/c/102Y35N42021.html

标题:百度|百度、华为前赴后继,固废分拣机器人"全面上道"还有多远?