首先来看一下产品构成。

目前工业机器人的成本构成35%左右来自减速器,23%左右为伺服电机,12%左右是控制系统,机械加工本体可能只占20%左右,其他部分主要是应用。

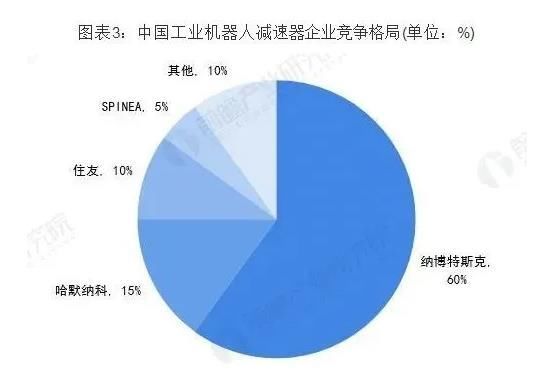

以精密减速器为例,根据前瞻产业研究院统计的数据显示,目前中国70%以上的市场份额都被日本企业所占据,其中日本Nabtesco纳博特斯克公司约占60%,HarmonicaDrive哈默纳科公司约占15%,Sumitomo住友重机约占10%,斯洛伐克Spinea公司约占5%,其他品牌仅占10%左右。

文章插图

中国工业机器人减速器企业竞争格局(数据来源:前瞻产业研究院)

那么,在这样的行业格局下,国产工业机器人品牌想要真正的崛起,还得铆足了劲在核心零部件上加速技术创新,以取得产业链的发展主动权。

其次再看一下市场格局。

据IFR统计,2020年发那科、ABB与安川电机的市占率排行全球前三,分别是17.3%、15.7%与12.9%。其中,聚焦国内,中国的工业机器人市场依旧是以海外品牌为主导,在排行榜上本土品牌只有埃斯顿以3.26%的市场份额挤进前九。

文章插图

显然,在国产工业机器人品牌的崛起之路上,一批实力雄厚的海外品牌群雄环伺。值得一提的是,随着中国对工业机器人的需求加速增长,海外品牌对中国市场愈发看重。发那科、ABB、安川电机先后计划在近两年内在上海、江苏等地投资建厂,扩大产能以及启动核心零部件生产。

而国产品牌一方面受益于这些海外巨头的产业链供给,另一方面又不得不面临着更艰巨的市场竞争,内心或许忧大于喜。

03 路在脚下

回过头来看国产工业机器人的突围,平台模式固然可喜,但工业机器人市场的竞争也固然可叹。想要走通前者的道路,就必须在后者的创新上寻求突破。

从目前国内的态势来看,这个思路并没有问题。今天,工业互联网和智能制造浪潮迭起,根据赛迪顾问的《2020~2021年中国工业互联网市场研究年度报告》显示,2020中国工业互联网市场规模总量达到6712.7亿元,同比增长10.4%,工业场景的网络化、数字化与智能化正在进入一个高速普及的阶段。

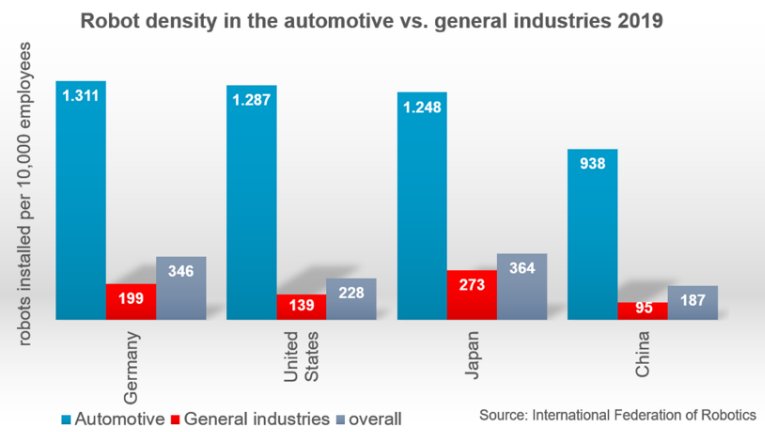

与此同时,工业机器人的应用也仍有巨大的挖掘空间。根据IFR数据显示,中国非汽车制造的常规制造业机器人密度为95台/万人,所有制造业的机器人平均密度为187台/万人。对比日本、德国、美国三个国家的情况,中国市场远远没有达到饱和。因此,《智能相对论》认为,工业机器人的应用将与工业互联网“撞个满怀”,两者将协同升级工业场景。

文章插图

因此,对于国产工业机器人品牌而言,锚定网络化、平台化的突围路径是可行的。接下来的发展,只要能在产品竞争上与海外品牌逐步缩小市场差距,就能进一步发挥出技术平台的优势,或将打造出以“平台+工业机器人”双轮驱动的新引擎。届时,工业机器人行业的竞争也就进入一个更加多维的格局。

但是,这样的多维竞争格局并不能一下子带给国产工业机器人品牌太多的“超车”机会。因为,当国产工业机器人品牌看到这个方向的同时,海外品牌也有类似的布局和思路,比如发那科的信息化软件平台iCARE,就可以总览整个工程机器人的状态和数据,提供远程在线服务和技术支持等。

所以,我们只能抱以希望说,当竞争格局变化了,所呈现出来的机会也随之增加。打个比方,当平台服务成为一个常态,国产品牌就可以在IT运维、数据中心、售后服务等方面依托本土优势,进一步提升服务竞争力,从而避免与海外品牌在机器人产品方面的单维竞争。

那么,在这个阶段,国产工业机器人品牌的赢面也就大了许多。

*本文图片均来源于网络

深挖智能这口井,同好添加vx:zenghy2017

此内容为【智能相对论】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

智能相对论(微信ID:aixdlun):

?AI产业新媒体;

?今日头条青云计划获奖者TOP10;

?澎湃新闻科技榜单月度top5;

?文章长期“霸占”钛媒体热门文章排行榜TOP10;

?著有《人工智能 十万个为什么》

?【重点关注领域】智能家电(含白电、黑电、智能手机、无人机等AIoT设备)、智能驾驶、AI+医疗、机器人、物联网、AI+金融、AI+教育、AR/VR、云计算、开发者以及背后的芯片、算法等。

- 微距镜头|国产光学老蛙正式发布85mm F5.6 全画幅微距镜头

- 酷派|酷派:国产手机“假高端”严重,用户不应分为三六九等

- 苹果|要是不看真实数据,我还以为国产机将iPhone打成下一个三星了呢

- 联想|联想当初反对国企采购电脑预装国产系统,为何这么做?担心美国断芯?

- 安卓|要是国产手机都不能用安卓系统了,会怎样?

- 小米科技|耳机什么品牌的音质好,国产的有线耳机HIK S1听感评测

- 苹果|华为无奈,苹果“踩着”国产厂商再度登顶第一,国内市场该醒醒了

- 显示器|国产25吋墨水屏显示器发布:护眼能力拉满,可惜价格比电脑还贵

- 苹果|同样6000价位,为什么宁愿选择低配苹果13,也不要顶配国产旗舰

- 相机|打破垄断,国产全画幅CMOS问世,国产相机空白的历史或将改写?