消费者|顶级VC入股奥特曼卡牌,传统游戏要投身新消费?( 二 )

文章插图

可以说,当把两种业态都视为IP的延伸,并以经营周边产品的思路开拓市场时,它们具有高度的相似性。

不过,卡牌的产品形态、主要流行方式决定了,即使卡牌市场继续膨胀,它也不会是第二个盲盒潮流。

一是游戏王等本身具有游戏特性的集换式卡牌产品,集IP+实体娱乐于一身会促使其消费者圈层联结更紧密,粘性相较于盲盒业态更强。比如卡游致力于推进英雄对决赛事的进行,游戏王在国内按照动漫、游戏与衍生产品对战两条线发展,后者的实体落地被交给了国内数十家经销商,他们提供场地,定期组织爱好者线下交流。

二是作为对比,盲盒更像纯收藏品,他们之间的差距也像盲盒与BJD娃娃——后者可以自主换装、搭配身体部件,也会通过盲盒形式售卖,但与“Molly”等固定生产形态的产品并不是同一定位。

这也和双方的IP来源有关:卡牌强IP属性和特定市场极大限制了竞争者进入,目前由于单个IP的市场依然掌握在一两个核心代理手中,不用担心IP过度分发。而盲盒业态市场更广,IP独家性却更弱,漫威、迪士尼等会选择多家合作伙伴产出不同类型的产品。

所以,集换式卡牌或许很难和“平面版”泡泡玛特划等号,也很难在短时间内形成盲盒的风潮。它自身的特殊属性,反而暗藏了一些发展隐患。

心智生意或存隐忧盲盒以消费者心智为入口,同样地,卡牌目前也是一门心智生意。

盲盒被市场炒作经常引发广泛讨论,对未成年人的诱导性是大众关注的重点。而卡牌在这方面较为尴尬,因为除了游戏王这一类“年迈”的IP当年的追随者早已长大,新兴的奥特曼卡牌核心消费者正是中小学生。众所周知,大部分涉及未成年消费者的生意,这群消费者就是最大的风险。

央视财经等多家媒体报道,由于奥特曼卡牌等产品拥有规模庞大的未成年人受众,并且借助学校旁边的小店快速传播,许多不理性消费行为随之出现,比如大家小时候或多或少经历过的把压岁钱一股脑换成玩具带回家。只不过,今天的中小学生消费能力更强,出手“阔绰”,90后一包一包买的卡片,10后们可以一盒一盒买,家长显然不能接受。

文章插图

卡牌另一个问题是成也IP,未来也有可能受限于IP。主流畅销卡牌本质上是借IP的吸引力打开市场,与IP深度绑定是一种消费者认知上的优势,免去了不少消费者培养成本和营销成本。然而,IP始终属于拥有者,将它做大做强、再创辉煌的衍生品制造商和分销商的话语权并没有想象中大。

2020年4月被很多玩家视为中国游戏王卡牌元年,原因是当时KONAMI正式授权上海映蝶影视文化有限公司为中国官方代理,随后映蝶影视通过BILIBILI World等展会平台进行线下比赛和市场推广,这必然蚕食原本分散的中小分销商的利益。一旦原始IP拥有者通过联合招揽更多经销商甚至自己主动下场打开销售渠道,原本的经销商将优势不再,毕竟消费者认知以IP为主。

最后,卡牌市场虽然源远流长,但和盲盒等同为IP产品的周边们存在一个明显差异——盲盒具有内生传播动力,或者说,盲盒品牌具有更强的主动号召力,而卡牌们则稍显“佛系”。

文章插图

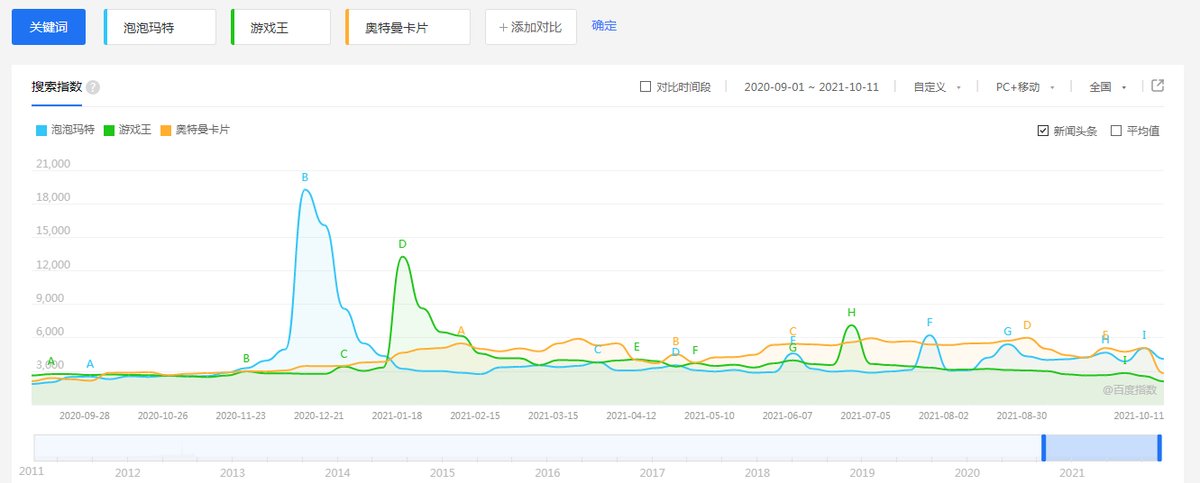

以泡泡玛特为例,过去一年的百度搜索指数中,泡泡玛特虽然与游戏王、奥特曼卡片各有高低胜负,但泡泡玛特拥有更多的搜索峰点,这些高峰往往是新品发售等重大新闻的代表,这说明泡泡玛特能主动激起消费者的关注。泡泡玛特作为IP自产自销的受益者,由于没有纯内容产品,其更强的传播基本面向商业产品销售端。而游戏王、奥特曼等内容的传播峰值,却并不一定会传导给销售端。

最终,卡牌产品的破圈,就会比盲盒更为困难。卡牌抓住的是核心粉丝,但IP们凭内容拿下消费者,消费者们却不一定会认卡牌的形式。

更何况,即使在卡牌企业内部,随着卡牌越发越多,价值体系不清晰、系列产品虎头蛇尾等现象也逐渐出现,影响到下游的消费者。建设一个良性产业链,还有很长的路要走。

结语卡牌产品作为资历最老的玩具产品之一,能十年如一日地长盛不衰,甚至结合新的内容焕发新的生机,与其IP属性和便利的产品形态都离不开关系。但综合来看,这种基于内容外延的消费者心智依附,才是卡牌乃至所有IP产品赖以生存的根基。

- 乌尔基|海贼王 怪僧乌尔基实力曝光, 实力仅次于路飞, 拥有顶级恶魔果实

- 少女与战车|画质顶级,作画良心,cg超群!《少女与战车》10年一遇的好动画

- 恶魔果实觉醒|海贼王:罗宾恶魔果实觉醒不容小觑,完全体形态,堪称顶级美女

- 一拳超人重置版|一拳超人重置版:神级怪人的顶级彩页待遇 村田可以自己做动画了

- 摩根斯|萨博之死全是海军的烟雾弹?海贼王顶级内鬼,竟是路飞好兄弟!

- 欧阳孙|斗罗大陆,四种顶级瞳术,紫极魔瞳只能算第二,第一名原来是魂兽

- 藤虎|海贼王976话:狂死郎实力比索隆强,鹰眼:距离顶级还差得远呢

- 鹰眼|海贼王:十位顶级配角剑豪,2位来自和之国,1位号称独孤求败

- 宁荣荣|海神第四考内容公布,荣荣获得顶级考核的原因揭晓,海神在这等她

- 豹大叔|海贼王:连小喽啰都打不赢的残兵老将,凭什么教给路飞顶级霸气?