7月23日,中国广州,2021中国跨境电商交易会(秋季)发布会上披露了一组数据:仅2021年上半年,中国内地跨境电商进出口额8867亿元人民币,同比增长28.6%。

这说明了两件事情:一是2020年因疫情带来的跨境电商热是一种长期趋势,并非昙花一现;二是越来越多的商家和品牌想要出海卖产品。

不论新老玩家,对跨境卖家而言,出海有两条基础的生命线,一是货源,二是平台。只有跨境卖家解决了“卖什么”和“在哪卖”这两个问题之后,接下来才会思考“卖给谁”和“怎么卖”。除了亚马逊之外,跨境电商卖家们还有其他选择吗?

7月29日,微盟发布了跨境独立站产品ShopExpress,试图对卖家们面临的问题,给出一个新的答案。入场跨境电商混战,微盟想借ShopExpress扮演什么角色?这又会给它和行业带来什么变局?

文章插图

跨境电商的“战国”时代,赛道需要带头“冲锋者”

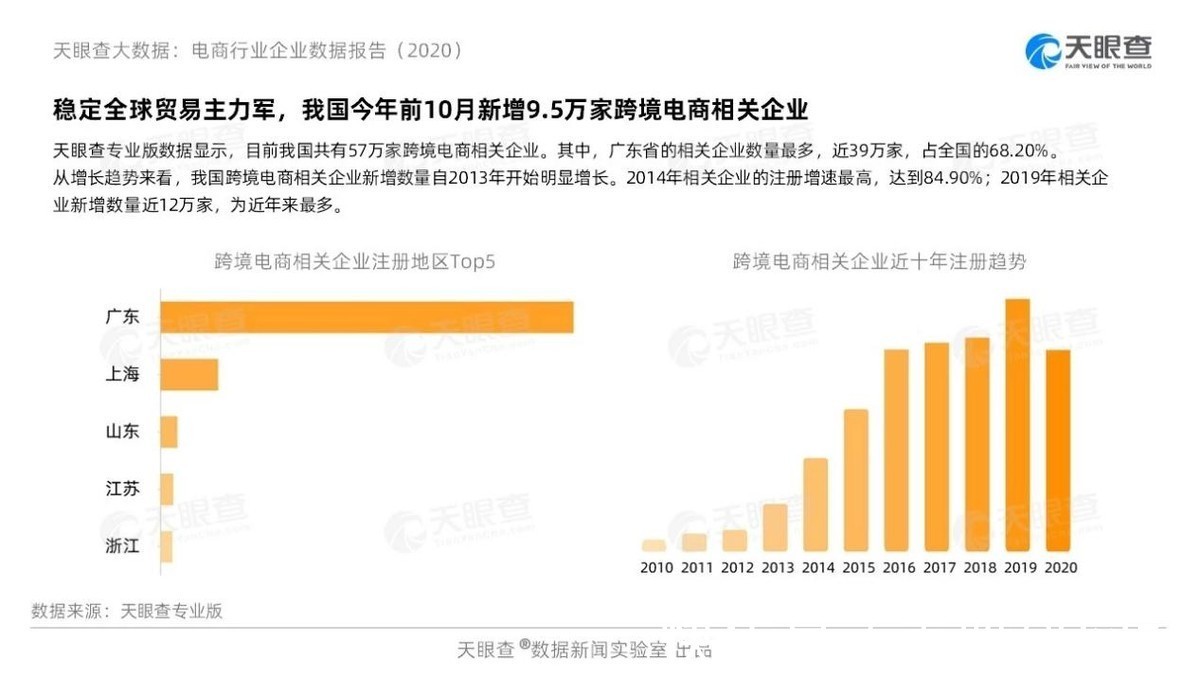

此前,据天眼查在《“双11”电商行业数据报告(2020)》里披露,我国2020年有超57万跨境电商企业。受疫情影响,2020年仅前十个月就新增超9.5万家跨境企业,较2019年同比暴涨79.22%。该赛道玩家暴涨背后,称是一脚迈入群雄逐鹿的“战国”时代也不为过。

文章插图

之前,因行业形式繁多、品类复杂、个体经营规模落差大等因素,这也导致国内专注于跨境电商服务的企业较为分散,很少有愿意投入大笔资金和精力去完成整合服务的平台。

在跨境电商卖家们成长的过程中,风向逐渐从野蛮生长转向精细化运营,尤其是在独立站、社媒推广、DTC等新词频出之后,有的卖家开始感到无所适从。其中,在哪卖、卖给谁、怎么卖成为跨境电商中小玩家面临的三大难题。

这一次微盟借ShopExpress布局,某种程度上是在混乱的跨境服务战场中带头“冲锋”,这一次冲锋扮演一个什么样的角色?

一、在哪卖?渠道选择不少,高转化建站却不易

如果说国内的电商格局是巨头林立,那么跨境电商们应该会看到“星星之火可以燎原”的壮观景象。原因就在于独立站的兴盛。

出于对亚马逊中心化大平台竞争激烈、流量分配失衡的不满,以独立站服务商Shopify为基础,一大批卖家选择建造自己的电商站点。

据联合国贸易与发展会议的全球电商发展报告指出,在2019年~2020年里,Shopify的增长速度远超其他所有平台,登顶全球第一。从这个层面来看,Shopify的增长是抓住了中小商家的发展需求。

文章插图

如果站在国内跨境电商卖家的角度,可以选择的平台不少,那微盟的ShopExpress有何不同?从服务内容上来说,ShopExpress算是对Shopify的“复制”——同样的SaaS建站,从店铺、订单、支付、物流到最终的客户,中小卖家可以选择包办型服务专心卖货,进阶玩家能对店铺进行更多的设计,彰显自己的特点。

同时它还支持从Shopify同步店铺信息,一键搬家。这对卖家来说这是个好消息,没有哪个品牌会嫌自己经营的渠道太多,越多的铺设和销售行为意味着越多的转化。

Shopify展示了独立站最初的“魔力”,无论从哪个角度评价,作为独立站卖家,他们无需像面对中心化平台一样“谨小慎微”,拥有更多经营自由背后,转化率将得到提升,原因是消费者认可的是品牌,而非平台。

Shopify证明了独立站路径的正确性,而ShopExpress的计划是让中国卖家更方便地实现这种模式。

相对其他平台来说,ShopExpress会更了解中国卖家需求,它又站在微盟海外服务的肩膀上,向卖家们描绘出海外用户的需求和购物习惯,出海最怕“人生地不熟”,这不仅是一种保障,更是提高最终转化的基础。

二、卖给谁?用户流量不少,却难精准的引向品牌

大平台时代,品牌和商家看似能从平台获得流量,实际上却要面对更为激烈的竞争和成本不低的支出,外界引入的流量更是给平台做了嫁衣。

但独立站的流量只属于品牌自己,这也是被商家青睐的核心原因。如果没有平台的吸引力,如何为品牌精准的引流?

师承Shopify,ShopExpress给出了一个合理的答案:“1+N”渠道引流。独立站流量模式根基就在于,从谷歌、Facebook、Tik Tok、Instagram等“N”个社交渠道获得流量,链接到属于卖家的“1”个站点。于是,独立站看起来是不自带流量的孤岛,本身却身处于用户的海洋。

- 刷单|关于电商平台“刷单”情况的研究

- 物流|跨境开源时代到来,一夜暴富的梦该醒了

- 武汉|纸箱疯狂:诞生中国第一个女首富,电商一年要发百亿件

- 淘宝|电商出了什么问题,为何很多商家纷纷退出淘宝?今原因被确认

- 电子商务|坚持不下去了?又一电商巨头轰然倒下,上千家供应商受到牵连

- 国企网|迈竞科技荣获百度电商店铺分销商资质,助力企业打开电商营销新局面

- 互联网公司|快手电商掉线了

- 电子商务|电商买货赚取快递费(小项目也能月入50000)

- 电商|互联互通后,商家不想续费:有赞微盟未来会更好吗?

- ceo|快手电商掉线了