因为中国RPA市场刚刚起步,国内需求还待开发,但市场已变得火热,入局者水平参差不齐,所以目前面临两大问题。

一是同质化、价格战。国内的 RPA 产品大多对标 UiPath,成熟度与国外还有差距,导致赛道出现了产品同质化和价格战现象。

云扩科技CEO刘春刚曾在接受媒体采访时表示,在争取客户时,会遇到一些厂商频繁挑起价格战。但这些厂商的产品往往不是很完善,也就是说如果在同等价格上去比产品或者说比服务,这些厂商是落后的,在这种情况下,它们只能出这样的策略,靠价格去赢得客户。

二是场景缺失。RPA 依托业务流程落地,而这背后需要有成熟的 IT 环境,以及企业内部的流程足够标准化、数字化。而国内企业数字化和流程成熟度参差不齐,电子化程度还没足够高,就已兴起数字化转型,新老软件共同存在于企业当中,会导致应用间的断层。

达观数据CEO陈运文表示:“RPA本身的门槛并不高,它的工作就是模拟人类键盘手的操作而已,真正的难点是渗透到各个场景当中,了解各个场景的工作步骤,文档资料处理的业务逻辑,这需要时间去沉淀。”

共识:生态化能力是核心竞争壁垒当前,国内的RPA市场规模仅占全球市场规模的10-15%。

一是,国内需求面上,潜在用户对技术的认识尚且不足,导致RPA平台普及存在难度。当下国内企业更倾向于在财务系统、订单系统等结构化数据方向部署机器人,而欧美地区已经在信用审核、数据监测等非结构化数据部署。此外,国内企业流程标准化相比较低,RPA平台的搭建依赖于业务流程标准化。

红杉中国合伙人郑庆生也曾经谈到:“因为目前大部分RPA并不是直接在产生收入的销售环节发生作用,而是在诸多内部流程中提升效率,需要客户更长的接受的时间。”

二是,与国际企业竞争上,美国RPA市场出现较早,整体早于中国10-15年,企业数字化应用场景较多,技术较为稳定成熟,商业化模式也更加成熟;而中国市场还处于培养市场认知、积累技术、根据用户需求探索解决方案的快速增长期。

而对于国内RPA企业未来的拓展方向,第一新声主要围绕生态能力、+AI、出海这三方面进行了采访。大家对于生态能力是核心竞争壁垒保持一致同意的看法,但对于后面两个方向颇有争议。

首先,生态化能力是核心竞争壁垒。因为RPA 公司需要更多元的能力,以及更多的用户案例和行业解决方案。因此,接入多少第三方能力,决定 RPA 公司自身壁垒有多深。

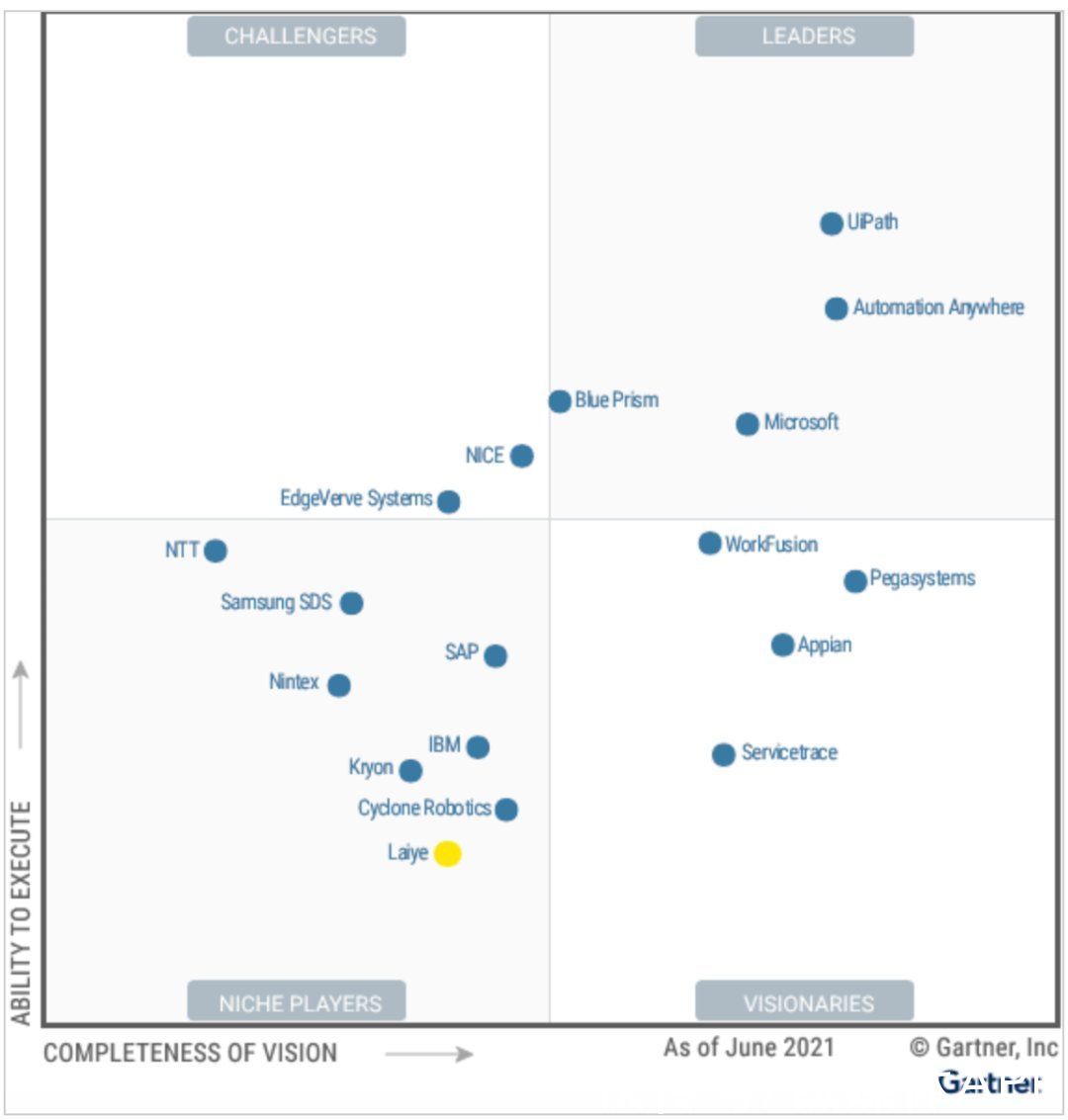

例如来也科技拥有 500 多个合作伙伴,超过 400,000 名开发者,并且正在多所大学扩大其培训和影响力。2021年7月26日,国际权威研究机构高德纳(Gartner)发布年度报告《机器人流程自动化魔力象限》(Magic Quadrant for Robotic Process Automation),来也科技代表中国机器人流程自动化(RPA)厂商首次进入魔力象限。

文章插图

2019年达观数据新推出RPA产品后便开始构建合作伙伴生态。比如与四大会计事务所进行合作。除了财税,还有供应链的物流、航运,生产制造等领域都有合作企业。

信天创投合伙人莫涛介绍,RPA赛道的发展路径有3方面。目前处于第一阶段,大家竞争的是产品的易用性和稳定性,有多少客户落地,然后能够把落地客户的经验,非常好的做到泛化,可以跨行业或者跨服务器使用。RPA的产品并不是一个交钥匙的产品,在企业内部去执行业务流程时,会涉及到非常复杂的落地过程,比如需要梳理企业的业务逻辑,并把这些业务逻辑编排出来,这个过程中如果缺乏易用性和稳定性就会造成成本的急剧提高。

第二个阶段的竞争是客户服务的能力。就是企业对客户业务的理解和对场景的深入嵌入,这时候就不仅是一个流程化的RPA,而是需要加AI,基于对业务的理解,帮客户把数据提取出来、再分析,最后还能做决策和执行。这是不同阶段竞争的维度,现在有很多企业,数据都还没有做到就直接讲AI是很难进行的,所以现阶段企业主要拼的还是产品落地和高效横向拓展客户的速度。

第三阶段是生态能力的竞争。企业想要在一个赛道真正做强,除了有客户、有核心产品,还要有生态的合作方,能够融入第三方的开发商,大家共同服务客户,这样门槛才足够高。从全球来看,RPA行业培育开发者生态是一个不可逆转的大趋势。

金沙江创业投资基金的合伙人张予彤曾提出RPA的核心壁垒之一是“最后一公里的社区和生态建造”。一个允许RPA开发者定制组件和与第三方技术进行集成的开放架构是RPA平台可以为企业客户最大化业务价值中不可或缺的一环。RPA的交付不仅仅是一个平台产品,而是RPA as a Service。一个如此贴近上层应用和用户体验的场景,相信未来中国市场的赢家一定会是一个具备最开放友好的平台产品和最丰富的本地化社区生态的RPA厂商。

- 苹果|华为无奈,苹果“踩着”国产厂商再度登顶第一,国内市场该醒醒了

- OPPO|全球不多!OPPO成功实现国内手机前三季度出货量逆增长

- 中国消费者|复盘“黑五”:国外缺货涨价,国内不感兴趣

- GPU|不到300天,国内公司研发首颗国产全功能GPU:能跑3D

- oracle|网友:一个做互联网的朋友说,国内互联网大佬都有个很奇怪的现象

- 苹果|一边喊着支持国产,一边掏钱为美企输血!国内市场落入苹果手中

- 芯片|华为P50不支持5G原因找到了!被滤波器芯片卡住,国内自足率为零

- 裁员|外国员工就那么香?字节跳动搞“双标”,国内裁员国外扩招

- 36氪5G创新日报1202|国家能源集团浙江北仑电厂投运国内首套5G保护装置;中国联通短信服务将全面升级为5G消息 | 北仑电厂

- 联想|即便联想遭到风暴式批判,但消费者却用脚说话,联想依然是国内PC行业老大