事实上,快手和抖音在看单列视频的时候,也会有信息流广告出现,但在极速版视频浏览奖励金币机制下,用户对广告容忍度相对较高,这让极速版信息流通常有着比较高的Adload(加载率)。

比如,快手极速版大概每6个视频中,可加载1个广告;相比之下,快手主站8~16个视频,才加载1个广告。

如此一来,极速版短视频APP不仅形成了变现闭环:补贴拉新—补贴方式留下核心用户—补贴引导广告变现,而且信息流广告业务相较于主站,有着很大的想象空间。

然而需要注意的是,这一切成立的前提,始终无法脱离“补贴”行为。

一方面,拿了钱就走而不产生任何价值的纯“羊毛党”用户不在少数;另一方面,用户因补贴而来,也会因补贴而走,想要留住客户,就要不断加码补贴。

长此以往,“补贴”或将从引流“利器”变成平台的负担。

补贴错过“踩刹车”时机,平台陷入囚徒困境从目前的业务表现看,这种补贴模式已经变得越来越“不划算”。

数据显示,快手极速版2019年刚上线时,借助红包补贴的打法,在20天内迅速突破千万日活;抖音以类似的打法跟进,当年10月日活也达到了1300万。

但现在,随着互联网用户红利见顶,花钱买“流量”的效果大打折扣。

据悉,在2021年春晚独家红包合作中,狂撒12亿红包的抖音,主站以及极速版的日活,在春节期间并未有大的变化,整体DAU仍维持在6亿左右。

但持续的红包“烧钱”举措,却在影响着平台的业绩。据字节跳动内部资料,公司2020年经营亏损达147亿。

同样的问题也存在于快手身上——据快手财报披露:2021Q1销售费用的增加,就主要用于快手极速版的推广。

而这一定程度上“拖累”了快手的业绩表现。数据显示,2021Q1,快手的经营亏损扩大到72.92亿。

文章插图

那么,明知补贴对拉新已成“鸡肋”,为何抖音、快手还要扩大费用支出,甚至不惜“牺牲”业绩?这要从平台和用户两个维度说起。

就平台层面而言,造成现在的局面,起因不乏管理层的一些“短视”行为。

在互联网行业,用户基本盘通常是平台市场价值的锚定点。比如,BOSS直聘5000万美金的投前估值,是以每个DAU值1万美金的方式的;而今年年初,快手宣布全球月活破十亿时,股价应声上涨7-8个点。

这样的市场偏好导向下,用户基本面是否“好看”就成为短视频平台的业绩衡量指标。而直接花钱拉新,无疑是最省力、也最快的捷径。

比如,当时快手极速版的上线,除了防御抖音旗下火山短视频对快手市场份额的侵蚀,还肩负着向资本市场释放业务发展的利好信号,争取“好的上市估值”的任务。

但这种拉新方式,由于会受到发展形势、竞争态势等变化的影响,导致惯性作用下容易失控,所以需要适时“踩刹车”(正常发展阶段,平台都会有一些补贴拉新的策略,不过随着拉新边际效用降低甚至出现负值时,是需要停掉的)。

而短视频平台现阶段表现出来的情况似乎是:在国内用户增长逐渐停滞时,错过了踩刹车的机会。

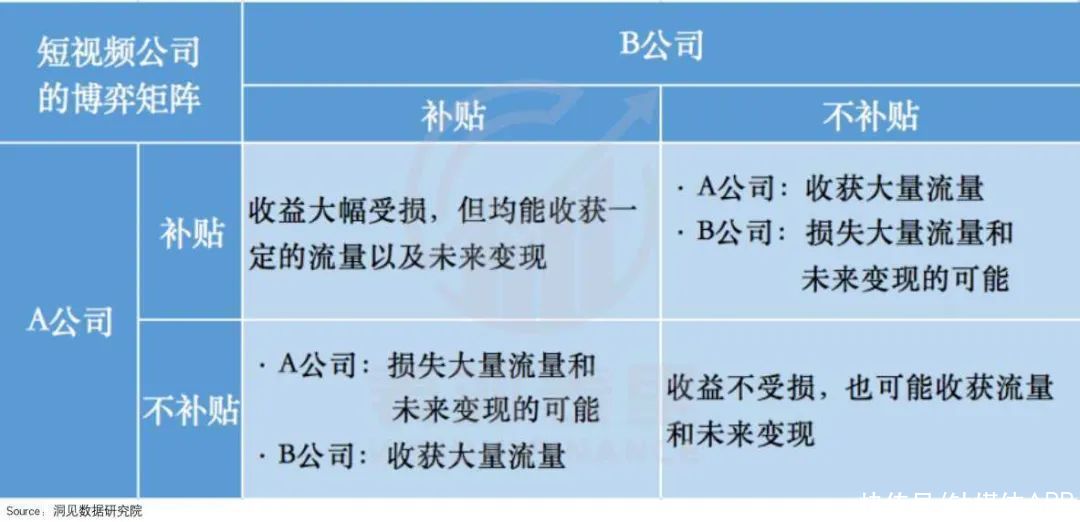

目前,短视频领域已经形成抖音、快手“双寡头”竞争格局。而在博弈论中,当模式相似、相互竞争的双寡头,“合作”的可能性不大时,很容易陷入竞争上的“囚徒困境”。

这对标到红包补贴上理解就是,如果一方停下补贴,其之前拉新的用户,就会被另一个仍在补贴的平台“收割”。毕竟两家的内容差不多,有“利”可图的平台诱惑更大。

基于此,为了避免用户被对方“收割”,双方都不敢轻易地停下。

文章插图

当然,有人会问,两家目前收益都大幅受损,已经讨不到“好”了,为什么不能达成共识,放弃补贴机制,结束“流血扩张”局面?

答案是:垂涎这条捷径的不只快手、抖音两家。

一旁对短视频领域“虎视眈眈”的腾讯微视,虽然用户规模尚小,但补贴节奏并不逊色。一旦快手、抖音停止烧钱,用户群体或将流向微视。

这并非“空穴来风”的推测,而是红包补贴对应的用户群体特征即是如此。

比如,今年春节期间,前期在预热活动的红包刺激下,快手极速版的下载量迅速提高,但这一增长在活动结束后出现了滑落;节后,抖音极速版也出现了类似情况。

文章插图

此外,据QM数据,今年五一期间,同样都采取了红包攻势,但抖音和快手在同比增速上,却有较大差距。

- oppo reno|15分钟破亿!OPPO Reno7系列首销火爆,至高补贴1300元

- 主板|华为智慧屏视频通话功能怎么使用,操作难不难?

- 短视频|运用5种套路写好短视频标题,视频播放量提升90%!

- 付费|腾讯奖励员工21亿港元股票;爱奇艺被曝大规模裁员;抖音短剧开启付费模式;豆瓣被约谈,所有小组回复功能已暂停丨文娱周报

- 算法|华硕无畏Pro14上手图赏:5K价位的屏幕天花板,配置体验无短板!

- 短视频|简单复制操作也可以年入20万

- 台积电|明目张胆的“抢”补贴?英特尔直接摊牌!这下或将该美国操心了

- gmv|有赞:视频号直播上线至今带来的交易额已达近10亿元

- 支付|“视频+支付”想象空间有多大

- 视频|不要迷信算法,会变得无趣