文章插图

图源:图虫

编者按:本文来自微信公众号电商在线(ID: dianshangmj),作者杨泥娃 编辑斯问,创业邦经授权转载。

当真人/虚拟主播带货,已经成为商业的一项基本能力,无需出镜的“音频”也在自证带货的能力。

五一假期,喜马拉雅递交了上市招股书,在它之前,荔枝、知乎都已登上美股,内容平台的“钱”途逐渐光明。

喜马拉雅在招股书中多次提到,要开创基于音频的“耳朵经济”。这个话题虽然看似“荒诞”,却在当下的音频市场存在着可能性。

短视频与直播的“内卷”之下,播客成了一片蓝海,这种极具个性化和多元化的内容表达形式,让在线音频逐渐从小众逐渐走向大众,也提供了商业化的探索空间。无论是短视频还是电商平台,大把的例子都可以证明,好的内容从不缺少变现渠道。

但事实证明,想要真正践行耳朵“带货”,还尚有距离。缺的不是内容,而是薇娅、李佳琦这样的人设主播,以及背后MCN机构等完善的生态。

得了营销换增长的通病“流量引进门,修行在个人”,内容平台的运营模型,绕不开为内容买单的流量和为吸引流量而付出的营销成本。如何将两者调配好,成了内容平台的盈利钥匙。

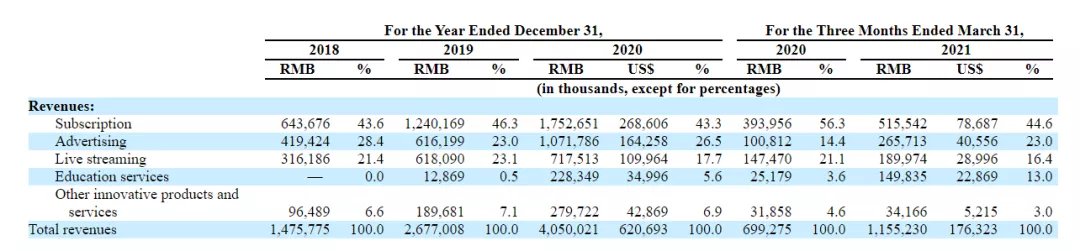

根据招股书,喜马拉雅2018年、2019年、2020年的收入分别为14.8亿元、26.8亿元、40.5亿元,2021年第一季度收入为11.6亿元,较2020年同期增加了65%。相应的净亏损分别为7.7亿元、7.7亿元、6.1亿元和2.7亿元。营收保在增速,亏损也在收窄,盈亏两端仍在努力调平中。

截至2021年第一季度,喜马拉雅全场景月活跃用户2.5亿,而荔枝截至2020年第四季度的月活用户数为5840万。规模来看,喜马拉雅算是坐稳最大在线音频平台的位置。

相比音频市场的另外两个平台,蜻蜓偏向于专业生产内容(PGC),荔枝倾向于用户生产内容(UGC),喜马拉雅所走的是大而全路线,即包含了PGC、UGC,还囊括了专业用户生产内容(PUGC)。从内容体量来看,喜马拉雅有包含100个品类的2.8亿条音频内容。

内容,无疑成了喜马拉雅的护城河,2021年第一季收听时间最长的TOP100专辑中有71%都是独家版权内容。相应的,也意味着内容成本更高,不像你卖货,店多了进的货肯定要比只有一家店更有竞争力,能带来边际效应,而音频这部分成本很难被压缩。

喜马拉雅的营收,主要为用户订阅(包括会员购买收入)、广告、直播(虚拟礼品)和教育服务。订阅是营收的大头占到44.6%,相比之下,以UGC为主的荔枝,靠着直播打赏的收入已经占到98%。

文章插图

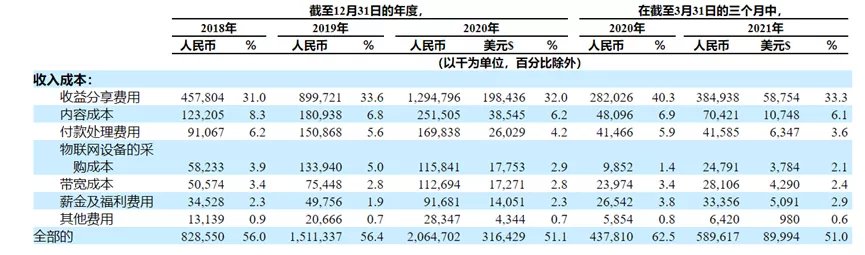

如果结合收入成本来看,2021年第一季,喜马拉雅的用户订阅及直播分别贡献45%及16%的收入,而内容分成费用和内容成本则占收入的33%及6%。换句话说,靠内容而来的直接收入占比61%,为内容直接付出的成本占比为39%,那么单纯从音频内容变现来看,毛利率大概在36%。

文章插图

相比荔枝25%的毛利率水平,虽然内容模式较重,但喜马拉雅在内容的变现能力上并不弱。

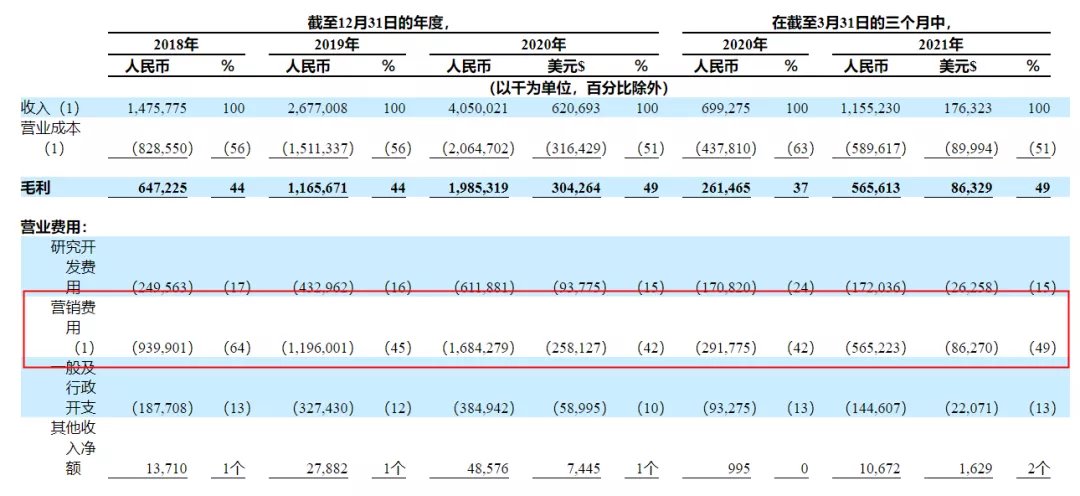

亏损的关键,主要是营销成本,占整个营业费用的近一半。但投下的钱并没有很显著的效果,根据招股书显示,用户日均收听时长从2018年的123分钟增长到了2020年的141分钟,两年增加了18分钟,用户粘性增加并不明显。

文章插图

就ARPU(每个用户平均付费)而论,喜马拉雅2020年付费用户规模约为1.5亿,剔除品牌和商家的广告投放,来自C端的收入为29.8亿元,粗略计算平台ARPU为19.8元。而荔枝2020年娱乐付费用户用户规模大约为535.2万人,这些人贡献了14.81亿元的收入,对应ARPU为277元。

就“知识付费概念”而言,喜马拉雅的付费率不算低,今年一季度每月活跃付费率为13.3%。但从ARPU的情况来看,每名付费用户贡献的收入很有限。这也犯了靠营销获客的通病:通过优惠和营销活动引入大批会员,但换来的单人贡献并不算多。

知识硬软件只是看起来很美对于音频平台来说,要提高ARPU,只有不断增加“带货”收入:一边是知识付费软件,另一边还有知识硬件。

围绕知识变现领域,2016 年,喜马拉雅就曾与合鲸资本成立上海喜中投资中心。查询天眼查,“喜中”对外投资共18起,包括轻课、狐狸家教育、樊登读书、兰迪少儿英语等项目。与兴旺投资成立的“喜马拉雅兴旺”,也投资了鲸打卡、斑码编程等项目。

- 抖音|抖音如何获取更多流量?一文读懂直播自然流量提升技巧

- 腾讯音乐|市值超410亿港元,网易云音乐到底值不值?

- 抖音|漫步者HECATE G5000音箱的外观设计棱角分明,充满了未来感

- 小米科技|耳机什么品牌的音质好,国产的有线耳机HIK S1听感评测

- 付费|腾讯奖励员工21亿港元股票;爱奇艺被曝大规模裁员;抖音短剧开启付费模式;豆瓣被约谈,所有小组回复功能已暂停丨文娱周报

- 抖音|抖音有多难做,看看这个表,这些领域你踩坑了吗?

- 抖音|冷启动做抖音茶叶直播,一晚卖出400万,他是这样做的

- 音箱|惠威M300高保真有源音箱,听过的人都觉得它会比上一代更好

- 滴滴出行|JBL FLIP6赛道扬声器加持不仅有好声音,IPX67防水防尘,户外无忧

- 刘德音|台积电董事长刘德音:2030年全球半导体产值有望达1万亿美元