文章图片

【三星|2021年中国全屋智能家电市场年度报告】

文章图片

过去十年 , 中国家电市场经历了高速增长 , 市场规模从2007年的4452亿元增长到2019年的8000多亿元 。 随着新冠疫情的发生、市场从增量向存量的过渡以及房地产市场等因素影响 , 家电市场进入横盘调整期 。 不过 , 在上海家电网看来 , 家电高端化、全屋智能化、套系化等升级需求 , 仍为行业带来不小的增量空间 , 并将长远地影响未来家电产业的走向 。 而以COLMO等为代表的高端全屋智能家居品牌 , 倚靠强大的集团实力和深厚的技术积累 , 通过研发引领和系统创新 , 为全屋智能行业带来里程碑式的变革 。

智能化渗透率提高 , 激发新场景新需求

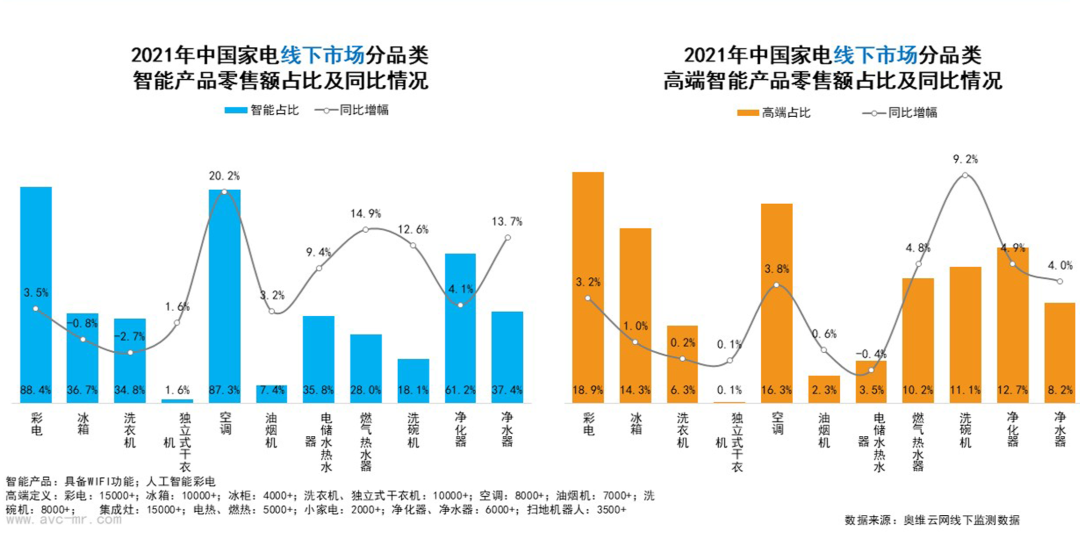

1.年度大盘

5G、AI、AIoT等技术的发展 , 不仅开创了一个崭新的信息化时代 , 也为人们的家居生活带来各种新鲜、便捷、有趣的新体验 。 根据 IDC 的数据 , 2021 年中国智能家居设备出货量预计达到 2.3 亿台 , 到 2025 年还将翻一番预计达到 5.4 亿台 。 随着智能手机、智能电视、智能冰箱、智能洗衣机、扫地机器人……越来越多的智能设备和应用走进普通人的生活 , 智能化已经是家电产业最不可忽视的发展趋势之一 。 同时 , 随着智能技术在家电产业的研究和应用逐渐深入 , 智能化在大多数家电产品中成功落地 , 主要传统家电产品的智能化渗透率不断提升 , 新的市场需求不断被激发 。

我国作为传统家电行业的消费大国 , 智能家电普及速度快 , 未来市场潜力巨大 。 据中国电子技术标准化研究院电子设备与系统研究中心表示 , 中国智慧家庭市场规模以每年20%-30%速度增长 。 德国Statista发布的《2021年全球智能家居市场展望报告》则预计 , 2020至2025年中国智能家居设备市场规模复合增长率为21.2%% , 预计2026年 , 中国智能家居设备市场规模将超过4600亿元 。

由于智能化天然具有设备之间联动的需求 , 家居的未来 , 必然要彻底打破个别智能

高端及换新需求推动 , 行业企业多方发力

2.年度行情

中高收入群体扩大和消费需求升级 , 家居品质化时代来临

从增量市场到存量市场 , 家电行业的产品结构、销售方式、运营逻辑等都发生着较为深刻的变化 。 而在这背后 , 最重要的驱动力量 , 来自于‘人’这个核心因素 。 一方面 , 经过40多年的发展 , 中国中高收入群体占比急剧上升 。 数据显示 , 我国家庭年收入在10万-50万元(2018年价格)的中等收入群体已达4亿人左右 , 约占全国人口的30% 。 另一方面 , 随着中高收入群体数量的增加 , 人们的可支配性收入提高 , 对家居的品质、舒适性、先进技术的应用等要求也更高了 , 各类高端家电、智能化家电、套系化家电成为人们的新选择 。

上海家电网认为 , 中高收入群体的扩大和消费需求的升级 , 将带来家居品质消费的大爆发 。 市场需求将从普及型、功能型消费转向改善型消费 , 家电结构性行情凸显 , 具有智能、舒适、美观等显著优势的全屋智能家电产品会被越来越多的家庭接受 , 进而为整个行业创造重要的创新机会点 。

家电前装化趋势明显 , 套系家电加速成长

随着产业的发展 , 家电和家居的界限越来越模糊 , 家电家居一体化的发展趋势非常显著 。 “前装渠道”成为家电行业越来越重要的渠道 , 精装修市场规模快速增长 。 统计数据显示 , 2017年至2020年 , 我国精装修住宅的套数从187万套增长到427万套 , 预计2021年 , 我国精装修住宅的套数将持续增长至498万套 。 从家电配套率来看 , 厨房家电的配套率达到了95%以上 。

家电家居融合的趋势 , 也与家电品质化、套系化发展的趋势不谋而合 , 共同助力着人们更美好的品质生活 。 奥维云网数据显示 , 2021年 , 中国套系家电市场规模有望突破1000亿元 , 占整个家电市场的14% 。

- 用友|三星高端MiniLED 8K电视在中国正式发售,55寸就定价15999元

- 努比亚|罕见!OLED电视面板短缺 传三星将与LG达成供货协议

- 云服务|BAT云服务竞争加剧,2021年成绩单哪家强?

- 三星|亚马逊哪些违规行为会导致封号?这四点卖家行为将会导致店铺被封

- 荣耀play|性价比神机加速退场,三星E4屏幕+索尼三摄,顶配跌至1869元

- 创业|35岁,我开除了大厂

- 三星Galaxy|三星Galaxy A53国行版开售,价格虚高引网友吐槽:愚人节的笑话?

- 海信|海信家电2021财报发布 营收676亿增速居A股白电板块之首

- 三星|再见了,DDR3内存!即将退出市场!三星宣布年底停止生产

- 笔记本|商务办公人士首选:联想ThinkBook152021酷睿笔记本