汽车融资租赁|汽车融资租赁(一)市场、用户及业务流程

编辑导读:汽车的融资租赁是指购车者支付极低首付或0首付,每月付租金,到达约定期限后,车辆户头由公司过户给承租人。融资租赁是消费者购买汽车的主流方式之一,本文作者对其进行了三方面的分析,一起来看看吧。

文章插图

一、融资租赁模式融资租赁这个名词听起来不好理解,如果换成“以租代购”、“弹个车”和“0首付”这些词,相信大家就耳熟能详了。换成大白话就是,购车者支付极低首付或0首付,每月付租金,到达约定期限后,车辆户头由公司过户给承租人。

融资租赁按商业模式分为两种:直租和售后回租。

直租:

1+N模式(租):付很低的首付,月支付租金,1年后可选择续租,退车和付尾款(国外多,国内少)。

N+0模式(贷):付很低的首付,每月支付,付到还款完成,车辆过户给用户。

回租:

售后回租(贷):汽车一般在实际业务开展时归属于车主,但类似于“抵押”给融资租赁公司,这时就类似于一个“抵押贷款”。

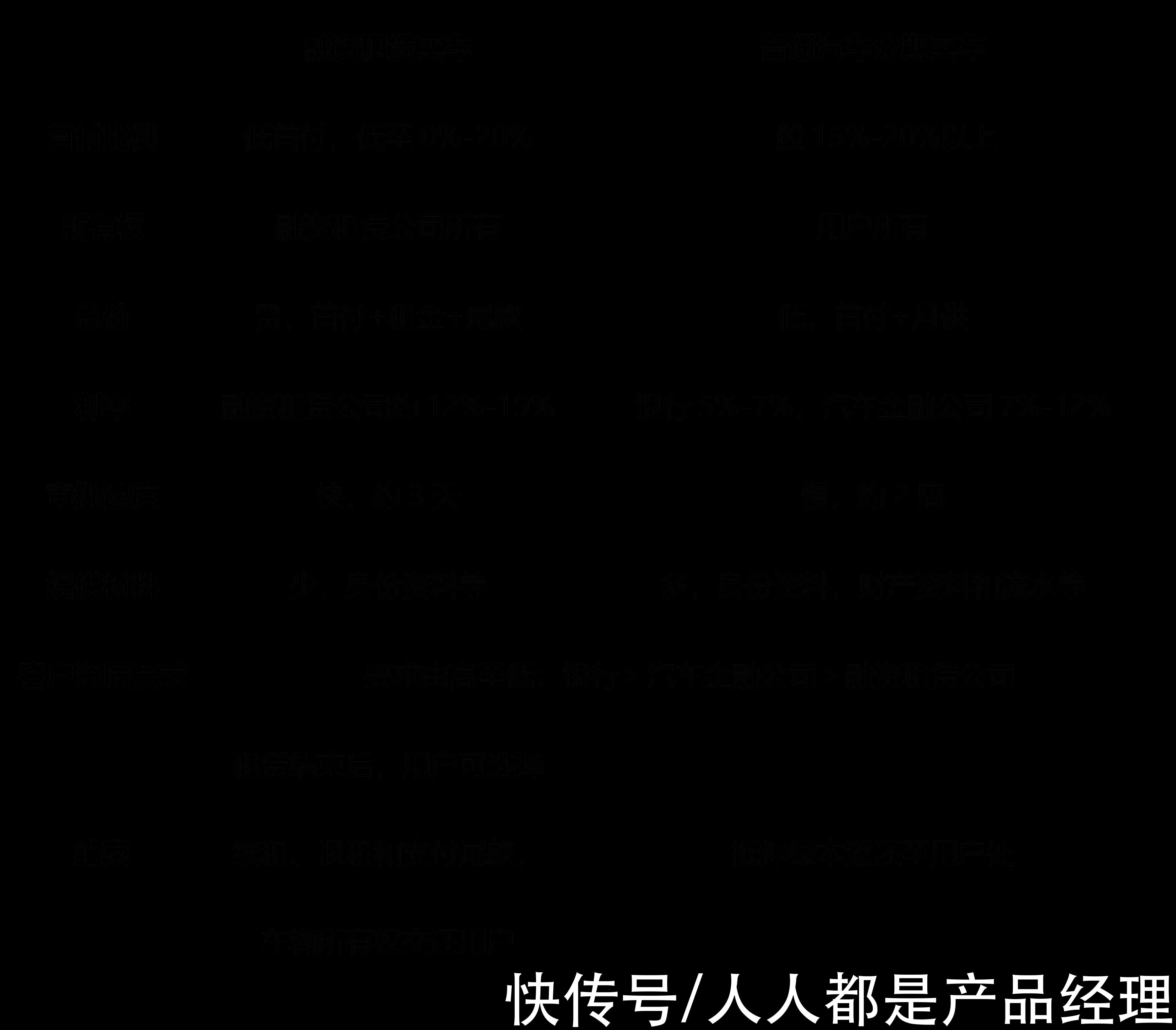

融资租赁与汽车分期存在什么区别呢?

文章插图

二、市场规模在很多成熟的汽车市场,融资租赁是消费者购买汽车的主流方式之一,约占新车零售销量的 15% 到 30%。而在中国,目前预计渗透率仍在2.5%,市场空间巨大。

但从目前我国融资业务开展情况来说,融资租赁的根本目的,就是让消费者低首付买车,压根不是给你租个几年白嫖新车。因而有95%的融资租赁合同都是上述所提到的类贷款合同,租不是结果,只是过渡。下图是新车市场的购买方式情况。

文章插图

既然都是融资,都是借贷,那为什么不去银行借呢?实际上这涉及到融资租赁的用户群体。

三、用户画像我总结了用户调研的报告,哪种人申请融资租赁更多呢?结论如下:

- 年龄:26-30岁>31-35岁>41-50岁。

- 学历:高中(中专)>初中>大专>小学

- 性别:男性>女性。

- 户口:农村户口>城镇户口,且以本地户口为主。

- 婚姻:已婚有子女>未婚>离婚>已婚无子女,离婚的通过率仅30%。

- 风险:约8%的用户击中黑名单,高于汽融公司的1.6%,客群不良风险高。

- 共债:62%的用户具有多头借贷,汽融公司仅为35%。

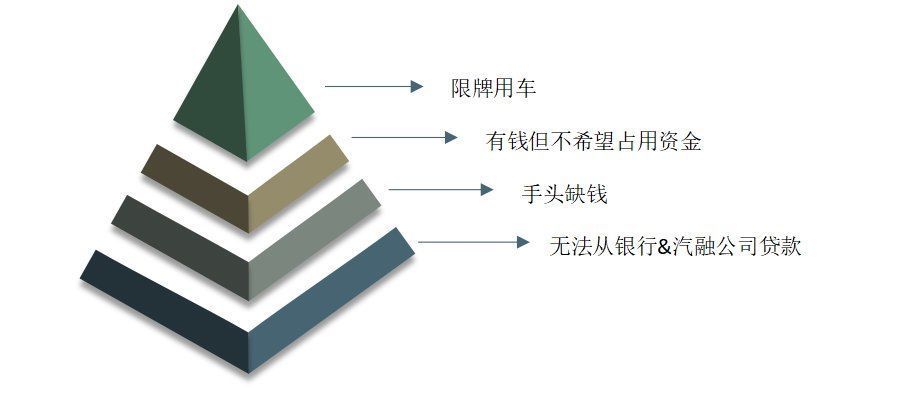

- 无法从银行和汽车金融公司贷款:征信、收入、学历、工作、地域和农村等因素;

- 手头缺钱:想买的车不够钱做首付、同样的钱想买更高配置的车;

- 不希望占用资金:手头虽然有钱,但仍希望使用金融产品,以免周转不了。

- 限牌用车:在限牌城市,想买车但没牌照,融资租赁可以直接获得一台带牌的车。

文章插图

综上所述,汽车融资租赁服务的是低资质,三四五线,农村,低学历,不良风险高和资金紧张的这些关键词的用户群体。做好贷前风控,贷中监控和贷后管理,在汽车融资租赁领域尤为重要。

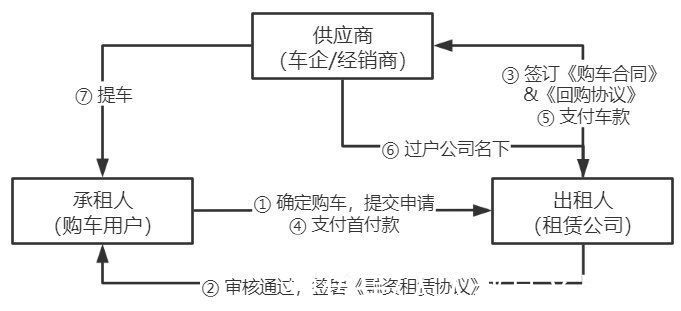

四、汽车融资租赁业务流程直租模式(真租赁):

文章插图

① 购车用户在线下4S店或线上App看车试驾,确定买车并选择融资租赁方案,提交申请。

② 风控系统审核用户身份、征信和反诈骗规则等,通过后签署《融资租赁协议》。

③ 融资租赁公司根据用户所选车型,与汽车厂商签署《购销合同》和《回购协议》。

④ 用户支付首付款。

⑤ 融资租赁公司将车款打款至汽车供应商。

⑥ 供应商为融资租赁平台提供发票,融资租赁公司将车辆过户至自己企业名下。

⑦ 供应商为用户配送新车,用户提车。

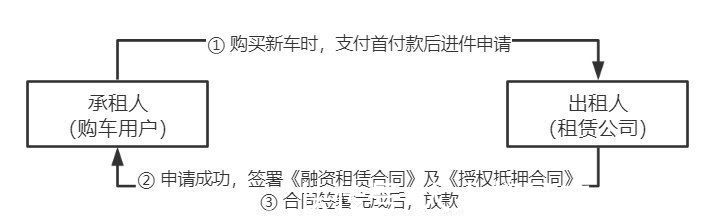

售后回租(名租实贷):

文章插图

① 购车用户在线下4S店或线上App看车试驾,确定买车并选择融资租赁方案,提交申请。

② 风控系统审核用户身份、征信和反诈骗规则等,通过后签署《融资租赁协议》及《授权抵押协议》(售后回租在实际业务开展时不一定会过户到公司,仍挂在车主身上,此合同是为了保障融资租赁公司的物权)

③ 用户签完合同,融资租赁公司打款到用户或者经销商账户,用户提车。

- 渲染图|外形炫酷!一加 Nord TWS耳机渲染图曝光

- 美团|iPhone13ProMax太棒了,再一次确认库克没骗人!

- 宁德时代|融资超140亿、销量破万,哪吒汽车能否一路逆袭?

- 显微镜|星特朗便携显微镜:你将随时看到不一样的世界

- hdr|开启一机双芯时代!OPPO Find X5系列3999元起

- OPPO|京东方:独供 OPPO Find X5 新一代柔性四曲屏

- 马里亚纳|OPPO Find X5 Pro综合评测:一款你永远可以相信的旗舰机

- 智能穿戴芯片|三星4纳米工艺,会是高通新一代智能穿戴芯片的良药?

- 特斯拉|野蛮生长的汽车OTA,能否演化出一条独立赛道?

- ssd|荣耀路由4 Pro预售:一篇文章就看懂349元的WIFI6路由好在哪