个人付款码|个人付款码不折腾( 二 )

但造谣者正是利用了大多数网民不会去看官网文件,且对支付行业相关术语不了解的特点,制造并传播谣言,由此引发了一系列市场异动。

据中国互联网络信息中心近日发布的第48次《中国互联网络发展状况统计报告》,截至2021年6月,中国网络支付用户规模达8.72亿。

有数据显示,目前线下扫码支付市场共包含巨头提供的商户码、个人码以及第三方的聚合支付三大类途径,扫码支付市场年规模约40-50万亿元,其中聚合支付约15万亿元。

涉及数亿人、数十万亿交易规模,支付工具的变动牵一发而动全身,这也意味着,涉及支付工具的政策制定会相对谨慎,更多是循序渐进,而非一刀切:巨量资金沉淀在微信、支付宝等平台,一旦停用很可能引发市场的连锁反应。

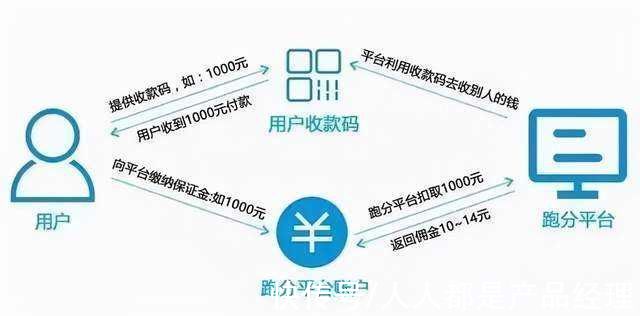

实际上,从央行有关负责人表态来看,将个人收款码用于商家收款混淆了交易性质,影响风险监测效果,不利于借助支付服务为经营活动赋能增值,同时存在利用“跑分平台”将赌博等非法用途隐匿于日常交易场景等多重风险。

所谓“跑分”就是利用个人的收款码,为别人进行代收款,随后赚取佣金。

“跑分平台”实际是从事境外诈骗、赌博、色情、洗钱等非法行为的网络支付平台。

文章插图

在2月21日,中国人民银行还发布了一条公告,表示原定2022年3月1日起施行的《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》(中国人民银行 银保监会 证监会令〔2022〕第1号)因技术原因暂缓施行。

该《办法》披露于1月26日,一经发布便引发热议,一度登上热搜。舆论主要聚焦于《办法》中有关“3月1日起个人存取款超5万元要登记”的规定,其目的主要是预防和遏制洗钱和恐怖融资活动。

事实上,打击线上线下各类洗钱、诈骗行为已经成为央行政策的一个长期目标。上述规定由于技术原因暂缓,但并不意味着日后不实行。

未来随着政策推进,可能藏匿洗钱诈骗等非法活动的交易场景都将趋向于规范化,本次付款码风波并非瞄准小微商户的饭碗,而是为了加强行业管理,斩断非法链条,更好保障个体工商户资金安全。

本文由 @字母榜 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Pexels,基于CC0协议

- 芯片|「数码晚报」iPhone 15/Pro 将搭载苹果自研5G基带芯片,量产时采用台积电4nm工艺

- 华为|山东联通个人宽带只允许15个终端接入 破解限制并不难

- 人民银行|3月起新设个人经营收款码对你我有啥影响?权威解读来了!

- 个体|当元宇宙照进互联网,每个人都是一束微光

- 条码|央行出手,微信支付宝重要功能迎来调整!

- 支付宝|个人付款码不折腾

- 中国联通|携号转网后,会有使用上的影响吗?比如验证码收不到?

- 基站|关机拔卡还能被定位,“神乎其神”的行程码,真的这么强吗?

- 微信派|支付清算协会:现行“个人收款码”不停用,新设“个人经营收款码”

- 个人收款码|个人收款码不停用!支付清算协会、支付宝、微信公告了